Ставка налога УСН: доходы минус расходы. Упрощенная система налогообложения усн

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

- ИП трудится самостоятельно без привлечения работников;

- Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

- Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

1. Какие налоги платит ИП

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% — 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html . Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года , 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период . При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС — 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС — 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться < 0 в результате отражения операций по возврату авансов.

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

- Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований;

- Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.);

- Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.);

- Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п.

Пример отражения доходов в книге:

Доходы, учитываемые | Расходы, учитываемые |

|||

20.03.2018 № 3 | Предоплата по договору от 20.03.2018 № 1 | |||

25.03.2018 № 4 | Предоплата по договору от 25.03.2018 № 2 | |||

26.03.2018 № 5 | Предоплата по договору от 26.03.2018 № 3 | |||

Итого за I квартал | ||||

Дата и номер первичного документа | Доходы, учитываемые | Расходы, учитываемые |

||

09.04.2018 № 10 | Предоплата по договору от 09.04.2018 № 4 | |||

22.04.2018 № 6 | Возврат предоплаты в связи с расторжением договора от 20.03.2018 № 1 | |||

Итого за II квартал | ||||

Итого за полугодие |

3. Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет — не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи — не позднее 25-го числа месяца, следующего за отчетным периодом.

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

4. Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Авансовый платеж = налоговая база за отчетный период нарастающим итогом * 6% .

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода — уплаченные страховые взносы за отчетный период — авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% — уплаченные страховые взносы за налоговый период — авансовые платежи, уплаченные в текущем году ранее.

Пример

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

Месяц | Доход, руб. | Отчетный (налоговый) период | Доход за отчетный (налоговый) период (нарастающим итогом), руб. |

Январь | I квартал | ||

Февраль | |||

Март | |||

Апрель | Полугодие | ||

Июнь | |||

Июль | 9 месяцев | ||

Август | |||

Сентябрь | |||

Октябрь | |||

Ноябрь | |||

Декабрь |

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

— 4 000 руб. — в I квартале;

— 12 000 руб. — в течение полугодия;

— 20 000 руб. — в течение 9 месяцев;

— 28 000 руб. — в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

Решение

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 — 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 — 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 — 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 — 320 — 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 — 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 — 320 — 4960 — 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

5. Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

1) Индивидуальные предприниматели, не производящие выплаты физическим лицам, уплатившие страховые взносы, исчисленные как 1 % от суммы дохода, превысившего по итогам расчетного периода (календарного года) 300 тыс. рублей, вправе учесть указанные суммы уплаченных страховых взносов при исчислении налога в том налоговом периоде (квартале), в котором произведена их уплата. Письмо ФНС России от 31.10.2014 N ГД-4-3/22601@.

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм . Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

6. Какую отчетность должен сдавать ИП и куда

1) ИП сдает в срок до 30 апреля года, следующего за налоговым периодом, декларацию в налоговый орган по месту своей регистрации. Форма декларации утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

За несдачу вовремя декларации налоговый орган вправе:

— наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

— приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел "Информация для респондентов"/"Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения". После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru , штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один - налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП - до 3 мая.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

ТАБЛИЦА: «Условия применения УСН»

| Организации | ИП |

| Предельный размер доходов на УСН в 2018 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ) | |

| Для перехода с ОСН на УСН с 2018 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей. (п. 2 ст. 346.12 НК РФ) | Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает |

| Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) | |

| Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ) | В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) |

| Максимальная доля других организаций в уставном капитале - 25 процентов (пп. 14 п. 3 ст. 346.12 НК РФ) | |

| Отсутствие филиалов (пп. 1 п. 3 ст. 346.12 НК РФ) | |

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Налоговый и отчетные периоды при УСН

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ).

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2017 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации.

Остальные разделы — для УСН «Доходы».

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ .

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2017 год

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие - 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев - 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

Порядок заполнения декларации по УСН «Доходы» за 2017 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110-113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130-133 - исчисленные с них авансовые платежи и налог за год.

В строках 140-143 отражаются суммы взносов и пособий, которые уменьшают налог.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

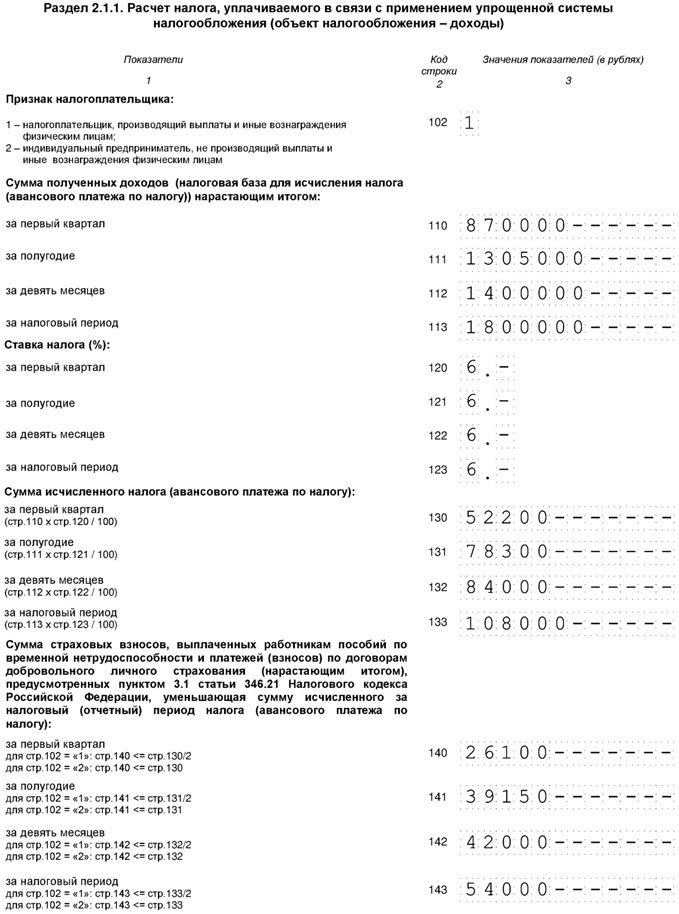

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2017 год

В 2017 году адрес организации не менялся и торговый сбор не уплачивался.

Для определения авансового платежа, подлежащего оплате по итогам отчетного периода, существует формула:

АП = АПрасч — НВ — АПисч,

где АПрасч — авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

НВ — налоговый вычет в размере уплаченных взносов на обязательное социальное страхование и выплаченных работникам пособий по временной нетрудоспособности;

АПисч — сумма авансовых платежей, исчисленных (подлежащих уплате) по итогам предыдущих отчетных периодов (в текущем налоговом периоде).

Таким образом, авансовые платежи и налог за 2017 год к уплате будут такими.

За I квартал — 26 100 рублей (52 200 руб. — 26 100 руб.).

За полугодие — 13 050 рублей (78 300 руб. — 39 150 руб. — 26 100 руб.).

За 9 месяцев — 2 850 рублей (84 000 руб. — 42 000 руб. — 26 100 руб. — 13 050 руб.).

За год — 12 000 рублей (108 000 руб. — 54 000 руб. — 26 100 руб. - 13 050 руб. — 2 850 руб.).

Порядок заполнения декларации по УСН для ИП за 2017 год

Индивидуальный предприниматель платит (письма Минфин РФ от 16.11.2017 № 03-15-05/75662, от 04.09.2017 № 03-15-05/56580):

- фиксированный платеж за себя, который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 рублей за год;

- взносы за работников.

Фиксированный платеж за 2018 год — 32 385 рублей. Он включает в себя взнос на ОПС — 26 545 рублей и взнос на ОМС — 5 840 рублей (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 год — не позднее 09.01.2019. Его можно уплатить частями в течение года или единовременно. ИП на УСН «Доходы минус расходы» отдельно налог на взносы не уменьшает. Все уплаченные взносы и за себя, и за работника включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если ИП выбрал объект «Доходы минус расходы», то заполняется:

- титульный лист;

- разд. 1.2;

- разд. 2.2.

Правила их заполнения те же, что и у организаций.

Если предприниматель выбрал объект «Доходы», то заполняется:

- титульный лист;

- разд. 1.1;

- разд. 2.1.1.

Индивидуальный предприниматель на УСН «Доходы», у которого есть работники, уменьшает налог на взносы и за себя, и за работников (письмо Минфина РФ от 10.02.2017 № 03-11-11/7567). Но общая сумма уменьшения не может быть более 50 процентов исчисленного налога (пп. 3 п. 3.1 ст. 346.21 НК РФ). Налог уменьшается в том же порядке, что и у организаций.

ИП на УСН «Доходы» без работников уменьшает налог на взносы за себя, уплаченные с начала года. За какой период они начислены, значения не имеет (письма Минфина РФ от 01.03.2017 № 03-11-11/11487, от 27.01.2017 № 03-11-11/4232). Например, в январе 2018 года ИП заплатил фиксированный платеж за 2017 год. На него нельзя уменьшить налог за 2017-й, но можно уменьшить авансовый платеж за I квартал 2018 года. Налог можно уменьшить на всю сумму взносов. Если взносы больше налога, налог считается равным нулю.

Поэтому правила заполнения немного отличаются, если работников у ИП нет:

- в строке 102 разд. 2.1.1 надо указать код 2;

- а в строках 140-143 - страховые взносы за себя, на которые уменьшен налог.

Пример. Заполнение декларации по УСН «Доходы» для ИП без работников.

В 2017 году доходы ИП составили 150 000 рублей за каждый квартал. В марте 2017 года он заплатил дополнительный взнос на ОПС за 2016 год — 1 800 рублей, в декабре 2017-го - фиксированный платеж 27 990 рублей.

I квартал

Авансовый платеж — 9 000 рублей (150 000 руб. x 6 процентов) уменьшается на дополнительный взнос на ОПС. Авансовый платеж к уплате — 7 200 рублей (9 000 руб. — 1 800 руб.).

Полугодие

Авансовый платеж — 18 000 рублей (150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате — 9 000 рублей (18 000 руб. — 1 800 руб. — 7 200 руб.).

9 месяцев

Авансовый платеж — 27 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате — 9 000 рублей (27 000 руб. — 1 800 руб. — 7 200 руб. — 9 000 руб.).

Налог, исчисленный по итогам года, — 36 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшается на дополнительный взнос на ОПС — 1 800 рублей, фиксированный платеж — 27 990 рублей и авансовые платежи за предыдущие периоды — 25 200 рублей (7 200 руб. + 9 000 руб. + 9 000 руб.). Исчисленная сумма налога за год - 36 000 рублей меньше суммы к уменьшению - 54 990 рублей (1 800 руб. + 27 990 руб. + 25 200 руб.), поэтому налог платить не надо.

Минимальный налог при УСН

Для налогоплательщиков, выбравших объект налогообложения «Доходы минус расходы», законодатель ввел такое понятие, как минимальный налог (п. 6 ст. 346.18 НК РФ).

Минимальный налог — это обязательный минимальный размер «упрощенного» налога.

От его уплаты освобождены только индивидуальные предприниматели, которым позволено применять ставку 0 процентов на основании п. 4 ст. 346.20 НК РФ (абз. 2 данного пункта).

Ставка минимального налога определена в абз. 2 п. 6 ст. 346.18 НК РФ и составляет 1 процент от доходов за налоговый период. Она является неизменной и применяется в указанном размере, даже если законом субъекта РФ установлена пониженная дифференцированная ставка в соответствии с п. 2 ст. 346.20 НК РФ (см. также письмо Минфина РФ от 28.05.2012 № 03-11-06/2/71).

Минимальный налог налогоплательщик обязан уплатить, если сумма налога, которая исчислена им за налоговый период в общем порядке, меньше величины минимального налога. Такое правило установлено в абз. 3 п. 6 ст. 346.18 НК РФ.

Минимальный налог надо уплатить и тогда, когда по итогам года получен убыток и сумма налога, исчисленного в общем порядке, равна нулю (см., например, письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@, УФНС по г. Москве от 09.12.2010 № 16-15/129840@, постановления ФАС Западно-Сибирского округа от 20.05.2008 № Ф04-3006/2008 (5051-А45-27), ФАС Центрального округа от 22.01.2007 № А08-2668/06-9).

Разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах. В том числе на эту величину можно увеличить сумму убытков, которые переносятся на будущее в соответствии с п. 7 ст. 346.18 НК РФ. Об этом говорится в абз. 4 п. 6 ст. 346.18 НК РФ (см. также письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 11.05.2011 № 03-11-11/118, от 08.10.2009 № 03-11-09/342, от 17.08.2009 № 03-11-09/283, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@).

Например: сумма минимального налога по итогам 2016 года составила 5 000 рублей, а сумма налога, исчисленного в общем порядке, равна 4 500 рублям. Разницу в размере 500 рублей (5 000 руб. — 4 500 руб.) можно отнести на расходы в 2017 году (а при возникновении убытка — отразить в убытках).

Указанную разницу можно включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов.

Такой вывод следует из абз. 4 п. 6 ст. 346.18 НК РФ. С ним согласен и Минфин РФ. При этом ведомство подчеркивает, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письма Минфина РФ от 18.01.2013 № 03-11-06/2/03, от 07.09.2010 № 03-11-06/3/125).

Например, при исчислении единого налога по итогам 2012, 2013 годов у организации образовалась положительная разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке. Организация вправе включить ее в расходы при исчислении налога по итогам 2014 или 2015 года либо иного, следующего за ним налогового периода.

Сумма минимального налога исчисляется за налоговый период — календарный год. Это следует из абз. 2 п. 6 ст. 346.18 НК РФ.

Следовательно, рассчитывать и уплачивать минимальный налог по итогам I квартала, полугодия, 9 месяцев не нужно.

Рассчитывается минимальный налог так:

МН = НБ x 1 процент,

где НБ — налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. В случае совмещения УСН с другим налоговым режимом, например, с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо Минфина РФ от 13.02.2013 № 03-11-09/3758 (направлено письмом ФНС РФ от 06.03.2013 № ЕД-4-3/3776@)).

Минимальный налог уплачивается в том же порядке, что и «упрощенный» налог.

Пример исчисления минимального налога.

Организация «Зима», применяющая УСН (объект налогообложения «Доходы минус расходы»), за налоговый период получила доходы в размере 100 000 рублей, а ее расходы составили 95 000 рублей. То есть налоговая база по налогу равна 5 000 рублей (100 000 руб. — 95 000 руб.).

1. Сумма налога, исходя из полученных за налоговый период доходов и произведенных расходов, составит 750 рублей (5000 руб. x 15 процентов).

2. Сумма минимального налога: полученные за налоговый период доходы (без уменьшения их на расходы) умножаются на 1 процент. Величина минимального налога составит 1 000 рублей (100 000 руб. x 1 процент).

3. Сравниваем сумму налога, исчисленного в общем порядке, и величину минимального налога (750 руб. меньше 1 000 руб.).

4. Оплачиваем в бюджет минимальный налог в размере 1 000 рублей, поскольку его величина превысила сумму налога, исчисленного в общем порядке.

Как учесть авансовые платежи в счет уплаты минимального налога.

Организации или ИП, применяющие УСН с объектом «Доходы минус расходы», по итогам каждого отчетного периода исчисляют сумму авансового платежа по правилам п. 4 ст. 346.21 НК РФ. При этом ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

В случае если за налоговый период сумма исчисленного в общем порядке налога меньше исчисленного минимального налога, то «упрощенец» с объектом налогообложения «Доходы минус расходы» уплачивает минимальный налог (п. 6 ст. 346.18 НК РФ).

Положениями гл. 26.2 НК РФ прямо не предусмотрено право налогоплательщика засчитывать в счет уплаты минимального налога уплаченные им авансовые платежи по налогу при УСН. Однако такое право следует из формы декларации по УСН, которая утверждена Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, поскольку в разделе 1.2 предусмотрена строка 120, где указывается сумма минимального налога, подлежащая уплате за налоговый период. При этом в п. 5.10 Порядка заполнения данной декларации, утвержденного Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, предусмотрено, что если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога за данный период, то сумма минимального налога, подлежащая уплате за налоговый период, указывается за минусом суммы исчисленных авансовых платежей по налогу.

Нулевая декларация по УСН

Если по каким-либо причинам налогоплательщики временно приостанавливают свою предпринимательскую деятельность и не получают доходов, начислять и платить налог им не нужно.

Но декларацию подать необходимо. Дело в том, что обязанность представлять декларацию не зависит от результатов предпринимательской деятельности. Такой вывод подтвердил Конституционный Суд РФ в Определении от 17.06.2008 № 499-О-О.

В связи с этим возникает вопрос: какую декларацию представлять — единую (упрощенную) или нулевую?

Это зависит от движения денежных средств по счетам в банках (в кассе).

Если деньги по счетам в банках (в кассе) проходили, нужно подать обычную декларацию по налогу при УСН.

Если при этом доходы и расходы отсутствуют, представляется декларация с нулевыми показателями (нулевая декларация).

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2-4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание.

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

- есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Сроки представления декларации по УСН организациями и ИП

Сроки представления декларации установлены ст. 346.23 НК РФ.Рассмотрим их подробнее.

ТАБЛИЦА: «Сроки сдачи УСН декларации»

Если последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то декларацию надо представить не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ). Это правило применяется и тогда, когда крайний срок подачи декларации приходится на субботу, которая в вашей инспекции является рабочим днем. В этом случае днем окончания срока подачи декларации также будет считаться следующий за выходными понедельник.

Сроки уплаты налога и авансовых платежей при УСН

ТАБЛИЦА: «Сроки уплаты налога и авансов при УСН»

| Организации | ИП |

| Уплачивают налог и авансы по УСН-налогу по месту своего нахождения | Уплачивают налог и авансы по УСН-налогу по месту своего жительства |

Авансовые платежи: подлежат перечислению не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 году:

|

|

УСН-налог: не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 02.04.2018 | УСН-налог: не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 03.05.2018 |

При прекращении деятельности, в отношении которой применялась упрощенная система налогообложения, налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган, такая деятельность прекратилась (п. 7 ст. 346.21 , п. 2 ст. 346.23 НК РФ); |

|

При утрате права на применение УСН налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за кварталом, в котором они утратили это право (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ). |

|

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременное перечисление налога (авансового платежа) влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Способ представления декларации по УСН

Налогоплательщики вправе выбирать, как представлять декларацию при УСН: на бумажном носителе или в электронной форме (п. 3 ст. 80 НК РФ).Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, у которых численность работников превышает 100 человек;

- крупнейшие налогоплательщики.

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/308@.

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

- днем представления отчетности в налоговую инспекцию считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи (абз. 3 п. 4 ст. 80 НК РФ, п. 4 разд. II Порядка представления декларации в электронном виде, п. 2.2 Порядка заполнения декларации);

- получив такую декларацию, налоговый орган обязан в течение суток передать вам квитанцию о приеме декларации (абз. 2 п. 4 ст. 80 НК РФ, п. 3 разд. II Порядка представления декларации в электронном виде);

- если вы подали декларацию в электронной форме, дублировать и представлять ее на бумажном носителе не нужно (п. 6 разд. I Порядка представления декларации в электронном виде).

Место предоставления декларации по УСН

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/057841@, от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/009990@).

Ответственность

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки - по 1/150 ставки.

Выбирая льготный налоговый режим, предприниматель должен учитывать УСН ставки 2017. Зная их, можно рассчитать примерный размер налога исходя из прогнозируемых величин расходов и доходов и выбрать один из двух объектов налогообложения. В течение 2016 года в интернете ходили слухи, что проценты по «упрощенке» будут значительно уменьшены. Наступивший год не принес сюрпризов: ставки остались на прежнем уровне.

Если компания выбрала тип налогообложения «Доходы», то для всех поступлений, полученных организацией (от основной и внереализационной деятельности) используется ставка 6%. Приходы учитываются той датой, когда деньги фактически оказались в кассе или на расчетном счете организации.

Важно! К облагаемой налогом выручке не относятся полученные кредиты и займы, вернувшиеся платежи, пополнение банковского счета индивидуальным предпринимателем из личных средств.

Перечисление налога производится авансом по итогам каждого квартала. Сумма, подлежащая уплате в бюджет, исчисляется по формуле:

Налог = Доход *0,06.

Ставка может быть понижена властями субъекта РФ до минимального значения 1% в целях развития региональной экономики. Например, на 2017-2021 гг. в Крыму и Севастополе установлено льготное значение 4%. Ранее оно была еще ниже и составляло 3%.

Основное преимущество УСН «Доходы» заключается в возможности вычесть из квартальной суммы налога следующие расходы:

- фиксированные платежи ИП;

- взносы за сотрудников в ПФР, ФФОМС и ФСС;

- больничные работников за первые три дня нетрудоспособности;

- платежи сотрудников на дополнительное медицинское страхование.

Уменьшение единого налога на перечисленные виды расходов для компании или ИП с работниками допустимо не более чем на 50%. Для ИП без работников ограничения не установлены, возможно обнуление платежа.

Коммерческие организации и ИП, зарегистрированные на территории Москвы, вправе уменьшить налог на размер торгового сбора. Платеж сокращается в дополнение к учтенным ранее страховым взносам. Фирмы, зарегистрированные вне пределов столицы, не имеют права пользоваться льготой.

Важно! Ставка УСН «Доходы» 2017 в Москве понижена для направлений деятельности: спорт, социальные услуги, обрабатывающие производства, выращивание животных и растений.

Недостаток УСН «Доходы» заключается в трудностях прогнозирования расходной и доходной части. Если затраты фирмы в конкретном квартале возросли в несколько раз, а выручка осталась неизменной, единый налог окажется тяжелым грузом, ведущим к убыткам.

Ставки УСН в 2017 году для режима «Доходы минус расходы»

Для данного типа специального режима ставка в 2017 году установлена на уровне 15%. Налогооблагаемая база рассчитывается как разница между доходами организации или ИП от всех направлений деятельности и понесенными расходами.

Налог = (Доходы – Расходы)* 0,15.

Чтобы траты компании уменьшили сумму единого налога, они должны быть:

- экономически обоснованными;

- поименованными в ст. 346.16 НК РФ;

- полностью оплаченными (это подтверждают чеки или выписки по расчетному счету);

- реально понесенными (об этом свидетельствуют акты выполненных работ, товарные накладные, счета-фактуры).

Для объекта по регионам в 2017 году могут существенно различаться. Власти субъекта РФ вправе понижать их до 5%. Так, на территории республики Крым и Севастополя ставка уменьшена до 10%.

УСН ставки 15% имеет важное преимущество – размер единого налога напрямую зависит от чистой прибыли компании, поэтому у организации или ИП отсутствует риск «уйти в минус», как при объекте «Доходы».

Недостаток специального режима – необходимость подтверждать факт оплаты расходов и получения их предмета. Необходимо два типа первичных документов: чеки (выписки) и акты (накладные). Если один из них отсутствует, затраты не будут приняты к вычету из налогооблагаемой базы.

Минимальный налог при УСН «Доходы» в 2017

Начинающие предприниматели часто работают «в ноль» или в убыток. Формула УСН по объекту «Доходы минус расходы» допускает возможность нулевой величины единого налога при превышении расходов над доходами. По факту такая вероятность отсутствует: ст. 346.18 НК РФ закрепляет понятие минимального налога.

Размер бюджетного платежа составляет 1% от всех доходов юридического лица или ИП: реализационных и не связанных с продажами. Период, за который рассчитывается налог, равен одному году.

Если по окончании календарного года выяснилось, что доходы компании меньше расходов, она должна перечислить минимальный налог. Если 1% от доходов меньше суммы ежеквартальных авансовых платежей за период, нужно доплатить в бюджет разницу.

Важно! В 2017 году для минимального и «основного» налога установлен одинаковый КБК – 182 1 05 01021 01 1000 110.

Важный аспект деятельности предприятий на специальном налоговом режиме – ставка УСН в 2017 году. Какие изменения ждут ее в дальнейшем – покажет время, пока федеральные максимумы и минимумы остались на уровне 2016 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

УСН, ЕНВД, ОСНО, ЕСХН, ПСН - для кого-то эти аббревиатуры ничего значат, а предпринимателям они указывают на налоговую нагрузку. Работать по общей схеме могут абсолютно все налогоплательщики. Но в России ОСНО является самой обремененной - как финансово, так и административно. Субъекты малого предпринимательства чаще выбирают льготные налоговые режимы, которые позволяют начинающему бизнесу развиваться в щадящих условиях. В этой статье речь пойдет о системе УСН (6%).

Суть схемы

Упрощенная налоговая система - самая популярная среди малого бизнеса. Ее привлекательность объясняется небольшой нагрузкой, относительной простотой ведения учета. Предприниматели, выбравшие данный режим, освобождаются от уплаты НДС, налога на имущество и перечисляют только единый налог. Порядок использования схемы разъяснен в гл. 26 НК РФ.

Право на применение УСН (6 процентов) имеют организации без филиалов со среднегодовой численностью до 100 человек и доходом за 9 месяцев менее 45 млн руб. Остаточная стоимость ОС не может быть больше 100 млн руб. Налогоплательщики могут самостоятельно выбрать базу для расчетов: УСН 6%, уменьшение налога за счет расходов.

«Упрощенку» не могут применять такие организации:

- банки, инвестиционные фонды, страховщики;

- бюджетные учреждения;

- иностранные компании;

- предоставляющие юридические и нотариальные услуги;

- занимающиеся азартными играми.

Также не смогут перейти на «упрощенку» ИП, которые:

- изготавливают подакцизные товары;

- занимаются добычей и продажей полезных ископаемых;

- находятся на ЕСХН;

- своевременно не сообщили о своем переходе.

Налогооблагаемая база определяется нарастающим итогом, то есть доходы и расходы считаются с начала года. Декларация подается один раз в год, а налог платится поквартально: за отчетные периоды уплачиваются авансы, а в конце года – остаток суммы.

Преимущества УСН (6%)

Их не так уж и мало:

- снижение налоговых платежей;

- подача декларации один раз в год;

- возможность уменьшать налоговую базу ;

- освобождение от уплаты НДС, НДФЛ;

- возможность самостоятельно выбирать базу налогообложения;

- наличие льготных ставок;

- облегченный бухгалтерский учет.

Недостатки УСН

- Ограничения по видам деятельности. На «упрощенке» не могут находиться финансовые институты, нотариусы и адвокаты, НПФ и другие организации, которые перечислены в ст. 346 НК РФ.

- Отсутствует возможность открыть представительства. Этот фактор может стать препятствием для компаний, которые планируют расширять бизнес.

- Ограниченный перечень расходов для второй схемы.

- Отсутствие обязанности составлять фактуры. С одной стороны, это экономит время на документооборот. С другой, может стать препятствием для контрагентов-плательщиков НДС. Они не смогут предъявить налог к возмещению.

- Отсутствие возможности уменьшить базу на убытки, полученные за период использования УСН, при переходе к другим режимам, и наоборот.

- По второй схеме налог придется платить, даже если предприятие за отчетный период понесло убытки.

- В случае нарушения нормативов право на применение УСН теряется.

- Уменьшение базы за счет авансов, которые в будущем могут оказаться ошибочно зачисленными суммами.

- Составление отчетности при ликвидации организации.

- В случае продажи ОС, купленных в период использования УСН, налоговую базу придется пересчитать, доплатить сбор и пеню.

Как перейти?

Для вновь созданных ИП порядок действий следующий. Подать заявление по форме № 26.2 одновременно с пакетом документов для госрегистрации. ИП передают документы по месту жительства, ООО – по месту нахождения. Если в течение 30 дней после госрегистрации заявление на применение УСН (6%) не подано, налогоплательщик автоматически переходит на общую систему. Функционирующим предприятиям нужно написать заявление до 31 декабря. Если все параметры (численность сотрудников, объем доходов, стоимость ОС) будут соблюдены, проблем с переходом на «упрощенку» не возникнет.

Первая схема: УСН (доходы 6%)

Налогооблагаемая база (доходы) умножается на 6%. Из полученного результата вычитаются уже перечисленные за год авансы. За счет страховых взносов, выплаченных работникам пособий (первые три дня больничного), ИП уменьшить сумму налога могут максимум наполовину. Такая схема более привлекательна для предпринимателей, у которых есть наемные сотрудники.

Важный нюанс. Базу могут уменьшить только авансы, начисленные и уплаченные к моменту расчетов. Т. е. если взносы за декабрь 2015 года перечисляются в январе 2016-го, они будут уменьшать сумму сбора за прошлый период. На налог 2016 года они никак не повлияют.

Примеры

Налогооблагаемая база за 9 месяцев работы составила 1,45 млн руб. За первое полугодие были перечислены страховые взносы на сумму - 35 тыс. руб., авансы за ИП (УСН 6%) – 40 тыс. руб.

База: 1,45 х 0,06 = 0,87 млн руб.

За счет страховых взносов сумму налога можно уменьшать на: 87 х 0,5 = 43.5 тыс. руб.

Эта цифра меньше суммы взносов, поэтому они учитываются в полном объеме.

Налог к уплате: 87– 35 – 40 = 12 тыс. руб.

Изменим условия предыдущей задачи. Пусть сумма страховых взносов, перечисленных за сотрудников, составит 55 тыс. руб., пособий по нетрудоспособности – 4 тыс. руб., авансов – 45 тыс. руб.

Сумма взносов и пособий больше предельной, поэтому учитываться будет только 43 тыс. руб.

Налог к уплате: 87– 43,5 – 45 = - 1,5 тыс. руб.

Имеет место переплата. Соответственно, в бюджет за текущий период ничего перечислять не нужно.

Вторая схема: уменьшение расходов

Из доходов вычитаются расходы, затем сумма умножается на 15 %. Региональными нормативными актами ставка налога может быть уменьшена до 5 %. Например, в Санкт-Петербурге все ИП оплачивают УСН по ставке 10 %, а в Московской области - только занятые в сфере растениеводства. Если прибыль нулевая или получен убыток, то авансы за квартал платить не нужно. Если сумма сбора за год составляет менее 1 % доходов, то заплатить нужно минимальный налог – 1 % от доходов.

В расходы могут быть включены затраты на покупку материалов, ОС, создание НМА, оплата труда, страховые взносы и т. д. Все они должны быть экономически оправданными, подтверждены документами. Предприниматель должен вести «Книгу учета доходов и расходов», отображать в ней факт покупки или оказания услуг.

Примеры

Доходы компании за год составляют 4 млн руб., расходы – 3,5 млн руб., авансовые платежи за 9 месяцев – 45 тыс. руб.

1) 4 – 3,5 = 0,5 х 0,15 = 0,075 млн. руб. – сумма налога;

Сумма налога больше минимального платежа. Уплатить в бюджет следует: 75 – 45 = 30 тыс. руб.

Доходы предприятия за год составили 4 млн руб., расходы – 3,8 млн руб., авансовые платежи за 9 месяцев - 45 тыс. руб. Считаем:

1) 4 - 3,8 = 0,2 х 0,15 = 0,03 млн руб. - сумма налога;

2) 4 х 0,01 = 0,04 млн руб. – 1 % от доходов.

Рассчитанная сумма налога меньше минимальной. В бюджет нужно уплатить 40 тыс. руб.

Вот как осуществляется расчет УСН (6%, 15%).

Объект исчислений

Предприниматель должен сам выбрать схему налогообложения. В конце года ИП могут написать заявление о смене типа УСН. Предпринимателям, предоставляющим услуги, у которых нет больших материальных расходов, выгоднее использовать УСН (доходы 6%). ИП, занятым в сфере торговли или производства, следует выбирать схему с уменьшением расходов.

Что касается процентной ставки, то здесь ключевым фактором является рентабельность бизнеса. Если плановая сумма расходов составляет 60 % (и более) от доходов, выгоднее использовать вторую схему. При этом важно грамотно вести учет, иметь первичные документы (с подписями и печатями), подтверждающие расходы.

Отчетность

ИП, применяющие УСН (6%), должны знать, какие данные подавать в налоговую.

- Книгу учета доходов и расходов (КУДиР).

- Декларацию.

КУДиР хранится у ИП. В ней отображаются только доходы. По итогам года ее распечатывают, нумеруют страницы и прошивают. До 30 апреля 2016 года в ФНС сдается декларация по УСН. Взносы во внебюджетные фонды можно оплатить двумя платежами до 31 декабря.

Сроки

До 25 числа первого месяца следующего квартала должен уплатить налоги ИП: 6% УСН погашается по итогам года. Рассмотрим налоговый календарь за год:

01.04.16 - оплатить взносы в фонды (за I квартал 2016 года и остаток за 2015 год);

25.04.16 - оплатить аванс в ФНС (за I квартал 2016);

30.04.16 - перечислить налоги УСН в фонды (за 2015);

30.04.16 - предоставить декларацию за 2015 год в ФНС;

01.07.16 – перечислить взносы (за II квартал);

25.07.16 - оплатить аванс в ФНС (за полугодие);

01.10.16 - перечислить взносы в фонды (за III кв.);

25.10.16 - оплатить аванс в ФНС (за III кв.);

31.12.16 - перечислить взносы (за IV кв).

В инспекцию нужно явиться всего один раз, чтобы сдать декларацию по УСН.

Изменения 2016 года

В новом году выросли лимиты доходов на 32,9 %:

- 79,74 млн руб. - предельная сумма доходов, при которой можно оставаться на УСН в 2016 году;

- 59,805 тыс. руб. предельная сумма доходов, которая будет действовать в 2017 году;

- не более 51,615 тыс. руб. должны заработать предприниматели за 9 месяцев 2015 года, чтобы перейти на УСН в 2016 году.

Поправки, внесенные ФЗ № 232, позволяют регионам снижать ставки: с 6% до 1% для первой схемы и с 15 до 7,5% для второй.

С 01.01.16 малые компании освобождаются от неналоговых проверок. Если организация по ошибке попала в план ревизий, она может исключить себя из списка. Для этого нужно написать заявление, приложить заверенные копии отчета о финрезультатах, сведения о среднесписочной численности и передать пакет документов в отделение Роспотребнадзора.

Наряду с общим режимом налогообложения, законодательством предусмотрены специальные налоговые режимы. Эти спецрежимы предоставляют налогоплательщикам облегченные способы исчисления и уплаты налогов, представления налоговой отчетности. Один из наиболее популярных спецрежимов - упрощенная система налогообложения (УСН, УСНО или УСО). Упрощенке в Налоговом кодексе посвящена гл. 26.2. УСН . Что это такое простыми словами, и в чем особенности этого налогового режима, расскажем в нашей консультации.

Кто может применять УСН

Не все организации и ИП могут применять УСН. Не имеют права применять упрощенку в 2019 году, в частности:

- организации, имеющие филиалы;

- ломбарды;

- организации и ИП, которые занимаются производством подакцизных товаров;

- организаторы азартных игр;

- организации, в которых доля участия других организаций более 25% (кроме вкладов общественных организаций инвалидов при определенных условиях);

- организации и ИП, у которых средняя численность работников превышает 100 человек;

- организации, у которых остаточная стоимость амортизируемых основных средств превышает 150 млн. руб.

Полный перечень лиц, которые не могут применять УСН в 2019 году, приведен в п. 3 ст. 346.12 НК РФ .

Какие налоги заменяет УСН

Применение упрощенной формы налогообложения для ООО освобождает его в общем случае от уплаты налога на прибыль, налога на имущество и НДС. ИП не платит НДФЛ со своих предпринимательских доходов, а также налог на имущество с предпринимательской недвижимости и НДС. В то же время упрощенцы уплачивают взносы во внебюджетные фонды. Организации на УСН могут признаваться или налогу на прибыль, платят земельный и транспортный налог, а в отдельных случаях и . ИП на упрощенке также должен исполнять обязанности налогового агента (п. 5 ст. 346.11 НК РФ). Например, если он нанимает на работу сотрудников, то удерживает и перечисляет НДФЛ с их вознаграждения в порядке, который предусмотрен гл. 23 НК РФ . Также важно разделять предпринимательскую деятельность ИП и его деятельность как обычного гражданина. Например, предпринимательские доходы ИП на УСН не облагаются НДФЛ, но доходы физического лица, не связанные с предпринимательской деятельностью, облагаются НДФЛ в обычном порядке. Налог на имущество, транспортный и земельный налоги предприниматель платит как обычное физлицо по уведомлениям из ИФНС. Кроме того, предприниматели и организации на упрощенной системе платят (п. 3 ст. 346.11 НК РФ). В этом и состоит упрощенное налогообложение на УСН.

Основной налог для организаций и ИП на УСН - это собственно «упрощенный» налог.

УСН в 2019 году

Максимальный доход по УСН для организаций и ИП в 2019 году не должен превышать 150 млн руб. (п. 4 ст. 346.13 НК РФ). В противном случае право на применение системы налогообложения УСН теряется.

По итогам каждого отчетного (квартал) и налогового (год) периода в 2019 году плательщик на УСН должен сравнивать свои доходы с предельным доходом.

Плательщик УСН, у которого в 2019 году превышен предел доходов, перестает быть упрощенцем с 1-го числа квартала, в котором это превышение допущено. Он переходит к уплате налогов по ОСН или ЕНВД, если условия деятельности позволяют применять этот спецрежим. При этом для перехода на ЕНВД необходимо подать в налоговую инспекцию Заявление (утв. Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ ) в течение пяти рабочих дней с момента начала вмененной деятельности. Если о превышении стало известно позже, чем по истечении пяти дней после окончания квартала, то до подачи Заявления организация или ИП становятся налогоплательщиками на ОСН.

Как считать налог

Налог на упрощенке определяется как произведение налоговой базы и налоговой ставки.

При УСН налоговой базой является денежное выражение объекта налогообложения по упрощенке.

При объекте «доходы» налоговой базой является денежное выражение доходов организации или ИП (п. 1 ст. 346.18 НК РФ)

Если объект налогообложения «доходы минус расходы», то налоговой базой по УСН в данном случае будет денежное выражение доходов, уменьшенных на величину расходов (п. 2 ст. 346.18 НК РФ).

Состав расходов, которые упрощенец имеет право учесть на этом спецрежиме, приведен в ст. 346.16 НК РФ . Этот перечень является закрытым.

Важной особенностью признания доходов и расходов на УСН является тот факт, что используется «кассовый» метод. «Кассовый» метод учета доходов упрощенца означает, что его доходы признаются на дату получения денежных средств и иного имущества или погашения задолженности другим способом (п. 1 ст. 346.17 НК РФ). Соответственно, и расходы признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Ставки на упрощенке

При УСН процентные ставки налога также зависят от объекта налогообложения (ст. 346.20 НК РФ) и различны для УСН «доходы» и УСН «доходы минус расходы»:

Указанные выше ставки являются максимальными. Законами субъектов РФ ставки УСН «доходы» и «доходы минус расходы» :

При уплате минимального налога упрощенец может уменьшить эту сумму на авансовые платежи по УСН, уже перечисленные в текущем году по итогам отчетных периодов.

КБК при УСН

Плательщики УСН ежеквартально рассчитывают и перечисляют в бюджет авансовые платежи по налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При перечислении налога в платежке в обязательном порядке указывается код бюджетной классификации (КБК) налога по УСН.

КБК для УСН можно найти в Указаниях о порядке применения бюджетной классификации РФ (Приказ Минфина от 08.06.2018 N 132н). Так, для УСН с объектом налогообложения «доходы» общий КБК на 2019 год 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК УСН в зависимости от того, уплачивается ли сам налог, пени по налогу или штраф по УСН. Так, КБК УСН «6 процентов» в 2019 году следующие:

При этом КБК УСН «доходы» в 2019 году для ИП и организаций один и тот же.

Если упрощенец в качестве объекта налогообложения выбрал доходы, уменьшенные на величину расходов, то КБК УСН «доходы минус расходы» для ИП и организаций в 2019 году следующие:

Минимальный налог по УСН по ставке 1% от своих доходов упрощенец уплачивает по тем же КБК, что и обычный налог при УСН «доходы минус расходы».

Налоговая декларация при УСН

Срок сдачи налоговой декларации по упрощенке для организаций - не позднее 31 марта следующего года. Для ИП этот срок удлинен: декларация за год должна быть представлена не позднее 30 апреля следующего года (п. 1 ст. 346.23 НК РФ). При этом если последний день сдачи декларации приходится на выходной, крайняя дата переносится на ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). Так, для организации должны представить декларацию по УСН за 2018 год не позднее 01.04.2019 (31 марта - воскресенье).

При прекращении деятельности по УСН организация и ИП в течение 15 рабочих дней после даты прекращения подают в свою налоговую инспекцию уведомление об этом с указанием даты прекращения деятельности (п. 8 ст. 346.13 НК РФ). Декларация на УСН в таком случае подается не позднее 25-го числа следующего месяца (п. 2 ст. 346.23 НК РФ).

Если в период применения УСН упрощенец перестал удовлетворять условиям применения этого спецрежима, налоговая декларация по УСН представляется не позднее 25-го числа месяца, следующего за кварталом, в котором право применения упрощенки было потеряно.

Как ведется бухгалтерский и налоговый учет на УСН

Организация, находящаяся на упрощенке, обязана вести бухгалтерский учет. Упрощенец-предприниматель сам решает, вести ему учет или нет, ведь обязанности такой у него нет (ст. 6 Федерального закона от 06.12.2011 №402-ФЗ ).

ООО на УСН ведет бухгалтерский учет в общем порядке в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ , Положениями по бухгалтерскому учету (ПБУ) и другими правовыми актами.

Напомним, что налоговый учет упрощенцы ведут в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (КУДиР) (Приказ Минфина от 22.10.2012 № 135н), по «кассовому» методу.

В этом принципиальное отличие подхода к ведению бухгалтерского и налогового учета при УСН. Ведь по общему правилу в бухгалтерском учете факты хозяйственной деятельности организации должны отражаться в том отчетном периоде, в котором они имели место, независимо от поступления или выплаты денежных средств (метод «начисления»).

Те упрощенцы, которые отнесены к субъектам малого предпринимательства и не обязаны проходить обязательный аудит, могут применять упрощенные способы ведения бухгалтерского учета.

Применяя упрощенный бухучет, ООО может сблизить бухгалтерский и налоговый учет, ведь упрощенный порядок дает возможность использовать «кассовый» метод в отражении хозяйственных операций. Особенности ведения бухгалтерского учета по «кассовому» методу можно найти в Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства (Приказ Минфина РФ от 21.12.1998 № 64н).

Годовая бухгалтерская отчетность упрощенца состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств) (п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ ).

Те организации и ИП на УСН, которые применяют упрощенные способы ведения бухгалтерского учета, могут составлять и упрощенную бухгалтерскую отчетность. Это означает, что в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям), а в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная на взгляд упрощенца информация (