የንግድ ልውውጦች መጽሔት ውስጥ የሂሳብ ግቤቶች. በምሳሌዎች በሂሳብ አያያዝ ውስጥ የንግድ ልውውጦች ዓይነቶች

ስለ ሒሳብ መዛግብት ተነጋገርን። በዚህ ጽሑፍ ውስጥ የንግድ ልውውጥ ምዝግብ ማስታወሻን እንመለከታለን.

የንግድ ልውውጥ ምዝገባ

የንግድ ልውውጥን እውነታ የሚያረጋግጡ ሰነዶች የትኞቹ ናቸው? እርግጥ ነው, የኢኮኖሚ ሕይወት እውነታ ሲፈጸም እስከ ተሳበ ይህም ተቀዳሚ የሂሳብ ሰነድ, እና ይህ የማይቻል ከሆነ, ወዲያውኑ መጠናቀቅ በኋላ (የፌዴራል ሕግ አንቀጽ 9 ክፍል 3 ታህሳስ 6, 2011 No 402 No. -FZ) ከሁሉም በላይ የንግድ ልውውጦች ሰነዶች ለሂሳብ አያያዝ መነሻ ናቸው. ስለዚህ, የንግድ ልውውጦችን ለመመዝገብ እና የሂሳብ መዛግብትን ለመጠበቅ መሰረቱ አግባብነት ባለው ግብይቶች ወቅት ምዝገባ ነው ማለት እንችላለን.

ሁሉም የሪፖርት ማቅረቢያ ጊዜ የንግድ ልውውጦች በተጠናቀቁበት ቀን ሊመደቡ ይችላሉ. በአፈፃፀማቸው ቅደም ተከተል የተጠናቀቁ የንግድ ልውውጦችን የሚያንፀባርቅ የጊዜ ቅደም ተከተል የሂሳብ መዝገብ, የንግድ ልውውጥ መመዝገቢያ ነው.

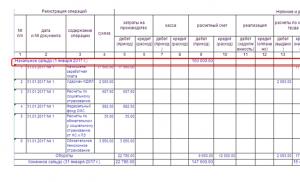

የንግድ ልውውጦችን ለመመዝገብ ማስታወሻ ደብተር: የመሙላት ምሳሌ

ለንግድ ሥራ ግብይቶች መጽሔት አንድ ቅጽ የለም። ከሁሉም በላይ, መጽሔት የሂሳብ መዝገብ ነው, ስለዚህ አንድ ድርጅት ራሱን ችሎ ቅጹን ማዘጋጀት ይችላል (ክፍል 5, የፌደራል ህግ ቁጥር 402-FZ እ.ኤ.አ. ታህሳስ 6, 2011 አንቀጽ 10). በሂሳብ አያያዝ አውቶማቲክን በተመለከተ የግብይት መዝገብ በኮምፒዩተር ሲስተም ውስጥ በተፈጠሩት መደበኛ የሪፖርቶች ስብስብ ውስጥ ተካትቷል. ስለዚህ, ለአብዛኛዎቹ የሂሳብ ባለሙያዎች, የንግድ ልውውጦችን ጆርናል እንዴት እንደሚሞሉ ጥያቄው አግባብነት የለውም: በስርዓቱ ውስጥ በሚንጸባረቁ ግብይቶች ላይ በመመስረት በማንኛውም ጊዜ በሂሳብ አያያዝ ፕሮግራም ውስጥ በራስ-ሰር ሊፈጠር ይችላል.

ከዚህ በታች ብዙውን ጊዜ ጥቅም ላይ የሚውለውን የንግድ ልውውጦችን ለመመዝገቢያ መጽሔት ናሙና እናቀርባለን.

የንግድ ልውውጦች መመዝገቢያ ጆርናል (ቁርጥራጭ)

የአንድ ኢኮኖሚያዊ አካል እንቅስቃሴ የመጨረሻውን የቁሳቁስ ውጤት በሚፈጠርበት ጊዜ ላይ ተጽእኖ የሚያሳድሩ የተወሰኑ ተከታታይ ክስተቶችን ያካትታል. በዚህ ጽሑፍ ውስጥ በሂሳብ አያያዝ ውስጥ ያሉትን የንግድ ልውውጦች ዓይነቶች እና በፖስታዎች ውስጥ በሂሳብ ውስጥ ያለውን ነጸብራቅ እንመለከታለን.

የንግድ ሥራ አጠቃላይ ጽንሰ-ሀሳቦች

የንግድ ሥራ በስሌቶች ላይ መረጃን ፣ የፍትሃዊነትን ስብጥር ለውጦችን እና የተፈጠሩትን ምንጮችን የሚያንፀባርቅ የተወሰነ እርምጃን ያካትታል። በእሱ ላይ በመመስረት, የሂሳብ ሹሙ ግቤት ያወጣል. ክዋኔው እንደ ተጠናቀቀ የሚታወቀው ደጋፊ ሰነዶች ካሉ ብቻ ነው።

እያንዳንዱ የኢኮኖሚ እርምጃ የንብረቱን መጠን, ወይም የምስረታውን ምንጮች መጠን እና ስብጥር, ወይም ሁለት አመልካቾችን በአንድ ጊዜ ይለውጣል. የእነሱ መቀነስ ወይም መጨመር በሂሳብ መዝገብ አጠቃላይ የንብረቶች እና እዳዎች መጠን ላይ እኩል ተጽዕኖ ያሳድራል።

የድርጅቱ ሥራ ዋና ደረጃዎች

በድርጅቱ እንቅስቃሴ ውስጥ 3 ሂደቶችን መለየት ይቻላል ፣ እነሱም በልዩ ተግባራት ተወስደዋል-

- አቅርቦት - ከሶስተኛ ወገን ኩባንያዎች እቃዎች እና ቁሳቁሶች መቀበልን, የትራንስፖርት እና የግዢ ወጪዎችን መክፈልን ግምት ውስጥ ያስገባል.

- ምርት - የእቃ እቃዎች ወደ ምርት ይለቀቃሉ, ደሞዝ እና ታክስ ይሰላሉ.

- ሽያጭ - ከሸቀጦች ሽያጭ (የአገልግሎቶች አቅርቦት) ለተጓዳኞች የተቀበለው ገቢ ተመዝግቧል, ተጓዳኝ ወጪዎች ተጽፈዋል, እና ትርፍ ይወሰናል.

የንብረቱ ጠቅላላ (የአሁኑ እና የአሁኑ ያልሆኑ ገንዘቦች) እና እዳዎች (ካፒታል, መጠባበቂያዎች, እዳዎች) የሒሳብ መዝገብ ምንዛሬ ይባላሉ.

የሂሳብ ግብይቶች ዓይነቶች

በንብረቶች እና ምንጮች መስተጋብር ላይ በመመስረት, 4 አይነት ስራዎች አሉ.

- ንቁ - የገንዘቦችን ስብጥር ይነካል ፣ ማለትም ፣ የሂሳብ መዝገብ ንብረት ፣ ውጤቱን ሳይነካ። እነዚህም የእቃ ማከማቻ ዕቃዎችን ለመጠቀም፣ ሂሳቦችን የሚከፍሉ ሒሳቦችን፣ ከባንክ ሒሳብ ወደ ጥሬ ገንዘብ ዴስክ መቀበል፣ በሒሳብ ላይ ገንዘብ ለማውጣት፣ ወዘተ.

የመጀመሪያው የለውጥ አይነት በቀመርው ይንጸባረቃል፡-

A + ΔI - ΔI = P, የት

ሀ - የሂሳብ ሚዛን ንብረት;

P - ተገብሮ;

ΔI - በኢኮኖሚ እርምጃ ምክንያት የንብረት ለውጥ.

- ተገብሮ ክወናዎች የንብረት ምስረታ ምንጮች ላይ ተጽዕኖ, ማለትም, ቀሪ ሉህ ያለውን ተጠያቂነት ጎን. ውጤቱ ቋሚ ነው. እንዲህ ያሉ ሥራዎች የሚያጠቃልሉት፡ ከገቢዎች ተቀናሾች፣ የመጠባበቂያ ክምችት መፈጠር ወይም የትርፍ ክፍፍልን ለማከፋፈል፣ የተፈቀደውን ካፒታል ከተጨማሪ ገንዘቦች መሙላት፣ ወዘተ.

የዚህ ዓይነቱ አሠራር እንደሚከተለው ሊንጸባረቅ ይችላል.

A = P + ΔI - ΔI.

- ንቁ-ተለዋዋጭ መጨመር - ንብረቱን ፣ ተጠያቂነትን እና ምንዛሪውን በተመሳሳይ መጠን ይጨምሩ። እነዚህም የሚከተሉትን ያካትታሉ: በተፈቀደው ካፒታል ውስጥ የተቀመጡትን ዕዳዎች መክፈል, የቋሚ ንብረቶች ዋጋ ማሽቆልቆል, የገዢዎች እድገት, የተበደረ ገንዘብ መቀበል, ወዘተ.

የዚህ አይነት አሰራር ይህንን ይመስላል

A + ΔI = P + ΔI.

- ንቁ-ተለዋዋጭ መቀነስ - ንብረቱን ፣ ተጠያቂነትን እና አጠቃላይ ቀሪ ሂሳብን በተመሳሳይ መጠን ይቀንሱ። ይህ የገቢ ክፍያ, ለአበዳሪዎች ዕዳ ክፍያ ነው.

A - ΔI = P - ΔI.

ምሳሌ 1. ዓይነት 4 አሠራር

በሂሳቦች እና በባንክ መግለጫዎች ላይ በመመስረት, 214 ሺህ ሮቤል ወደ አቅራቢው ተላልፏል. ለተቀበሉት ቁሳቁሶች. የክዋኔው ውጤት በሁለት እቃዎች ላይ ለውጥ ይሆናል: የንብረት መለያው ይቀንሳል. 51 በ 214 ሺህ ሮቤል, በእዳዎች ውስጥ ሂሳቡ ይቀንሳል. 62 ለ 214 ሺህ ሮቤል. የንብረቱ እና የተጠያቂነት ድምር በእኩል መጠን ተቀይሯል። ሚዛኑ ማንነት ተጠብቆ ይቆያል።

አራት ዓይነት የንግድ ልውውጦችን ግምት ውስጥ በማስገባት የሚከተሉትን መደምደሚያዎች አስከትሏል.

- እያንዳንዱ የእንቅስቃሴ እውነታ ቢያንስ በሁለት የሂሳብ መዛግብት እቃዎች ውስጥ ይንጸባረቃል;

- በንብረቱ ላይ የተደረጉ ለውጦች (አይነቶች 1, 2) የሰነዱን ምንዛሬ አይለውጡም;

- በንብረቶች እና እዳዎች ላይ የተደረጉ ለውጦች (አይነቶች 3, 4) ገንዘቡን በተመሳሳይ መጠን ይለውጣሉ;

- ማንኛውም ክንዋኔዎች የሒሳብ ሉህ ድምር እኩልነትን ይጠብቃሉ።

ጠረጴዛ. የመለጠፍ ምሳሌዎች በኦፕሬሽን ዓይነት።

| ይዘት | ዴቢት | መዛባት | ክሬዲት | መዛባት |

| ዓይነት 1 | ||||

| ጥሬ ዕቃዎች ወደ ምርት ተላልፈዋል | 20 | + | 10 | - |

| ከገዢ የተቀበለው ክፍያ | 51 | + | 60 | - |

| በጥሬ ገንዘብ የተቀበለው ገንዘብ | 50 | + | 51 | - |

| ዓይነት 2. | ||||

| ከደሞዝ የተከለከሉ የግል የገቢ ግብር | 70 | - | 68 | + |

| መጠባበቂያው የሚከፋፈለው ከትርፍ ተሞልቷል። | 84 | - | 82 | + |

| የተበዳሪ ገንዘቦችን በመጠቀም ለአቅራቢው የተከፈለ ቅድመ ክፍያ | 60 | - | 66 | + |

| ዓይነት 3. | ||||

| ከአቅራቢው የተቀበሉት ቁሳቁሶች | 10 | + | 60 | + |

| ደሞዝ ጨምሯል። | 20 | + | 70 | + |

| የብድር መጠን ወደ መለያው ገቢ ተደርጓል | 51 | + | 66 | + |

| ዓይነት 4. | ||||

| ብድር ተከፍሏል። | 66 | - | 51 | - |

| የሰራተኞች ደሞዝ ተላልፏል | 70 | - | 51 | - |

| ለዕቃው አቅራቢው ክፍያ ተከፍሏል። | 51 | - | 60 | - |

የአሠራሩን አይነት እንዴት መወሰን ይቻላል?

ከላይ ከተገለጹት አራት ዓይነቶች ግብይት ውስጥ የትኛው እንደሆነ ለመረዳት የትኞቹ መለያዎች በመለጠፍ ላይ እንደሚሳተፉ እና በሂሳብ መዝገብ ምንዛሬ ላይ ምን እንደሚፈጠር መወሰን ያስፈልግዎታል።

| የግብይት አይነት | ተጓዳኝ መለያዎች | በዴቢት እና ክሬዲት ዋጋዎች ላይ ለውጦች | ወጭና ገቢ ሂሳብ መመዝገቢያ |

| ንቁ | ሁለቱም ንቁ | Dt ይጨምራል, Kt ይቀንሳል | አይለወጥም። |

| ተገብሮ | ሁለቱም ተገብሮ ናቸው። | Dt ይቀንሳል, Kt ይጨምራል | |

| ለመጨመር የተቀላቀለ | Dt - ንቁ, Kt - ተገብሮ | Dt እና Kt ይጨምራሉ | ይጨምራል |

| በመቀነስ ላይ የተቀላቀለ | Dt - ተገብሮ, Kt - ንቁ | Dt እና Kt ይቀንሳሉ | ይቀንሳል |

የሂሳብ ግቤቶችን የሚያንፀባርቁ ባህሪያት

እያንዳንዱ የምርት እርምጃ መመዝገብ አለበት. ከቀዶ ጥገናው የሚመጡ ለውጦች ሁለት ተፈጥሮ ያላቸው እና በሁለት ተያያዥነት ባላቸው የሂሳብ ዕቃዎች ውስጥ ይከሰታሉ. የክዋኔው ባህሪ ባህሪ ሁለት ጊዜ በሂሳቡ ላይ ይታያል-በዴቢት እና በዱቤ. ይህ ግንኙነት የመለያዎችን ግንኙነት ይወክላል።

ግብይቶች በተከሰቱበት ጊዜ በሂሳቦች ላይ ይንጸባረቃሉ, ማለትም, ሲጠናቀቁ. ድርብ ግቤት የንብረቱን እና የተጠያቂነት ሂሳቦቹን ተቃራኒ ባህሪ ያሳያል ፣ከሚዛን ወረቀት ጋር ያገናኛቸዋል።በግራ በኩል የንብረቱን ሚዛን (ዲቢት), በቀኝ በኩል - የመልክቱን ምንጮች (ክሬዲት) ያንፀባርቃሉ.

ዘጋቢ ሂሳቦች እና ቀሪ ሂሳቦች አንድ ነጠላ ስርዓት ይመሰርታሉ ፣ በድርብ ግቤት የተገናኘ ፣ እሱም በሦስት መርሆዎች ላይ የተመሠረተ።

- የማንጸባረቅ ድብልታ;

- ለዲቲ እና ሲቲ ሂሳቦች መጠኖች ማስተካከል;

- በሁለቱም ሂሳቦች ውስጥ ለውጦች በተመሳሳይ መጠን ይታያሉ.

ለቁጥጥር, በሂሳብ አያያዝ ውስጥ የድርጊቱ ምዝገባ ሁለት ጊዜ ይደገማል. በመጀመሪያ ደረጃ, በሰነዶች የተረጋገጠ የፍትሃዊነት ተባባሪነት ይንጸባረቃል, ከዚያም - በዘጋቢ መለያዎች መካከል መጠን በማከፋፈል.

ምሳሌ 2. መለጠፍ

ምክንያት፡

ለውጦቹ በሁለት መለያዎች ላይ ተጽዕኖ አሳድረዋል፡ መለያ። 10 - የእቃዎች እና የእቃዎች እቃዎች ሚዛን ጨምሯል. 60 - ለአቅራቢው ያለው ዕዳ ጨምሯል.

መለያ 10 - ንቁ, ንብረቶችን ግምት ውስጥ ያስገባል, እድገትን በዲቲ;

መለያ 60 - ተገብሮ, ቁመት - በ Kt.

የንብረቶች እና እዳዎች መጨመር ከሦስተኛው ዓይነት ስራዎች ጋር ይዛመዳል. የተለጠፈው እንደሚከተለው ተጽፏል፡- ዲ.ቲ 10 Kt 60.

የሰነድ ማስረጃዎች መዝገቦች

በሂሳብ መዝገብ ውስጥ የሚገቡት በሰነዶች መሰረት ነው, ስለዚህ በሂሳብ ሹሙ የተቀበሉት ሁሉም ወረቀቶች በሂደት ላይ ናቸው. ሰነዶች ለተመሳሳይ የሥራ ቡድኖች የተቋቋሙ ናቸው. ለእያንዳንዱ ድርጊት፣ የደብዳቤ መለያዎችን ይፈጥራሉ። የደብዳቤ ልውውጥን እና መጠኑን የሚያመለክተው ጽሑፍ መለጠፍ ይባላል. በቀጥታ በሰነዱ ላይ, በመግለጫ ወይም በልዩ መጽሔት ላይ ተዘጋጅቷል.

የውሂብ ግቤትን ለማመቻቸት, እያንዳንዱ መለያ ቁጥር ይመደባል. ድርብ መረጃን የማስገባት የቁጥጥር ተግባር የወቅቱን የዴቢት እና የክሬዲት ሽግግር እኩልነት ማረጋገጥ ነው። አለመመጣጠን በሽቦው ውስጥ ስህተት መኖሩን ያመለክታል. ድርብ ምዝገባ የእውቀት (ኮግኒቲቭ) ተግባር የመልእክተኛ መለያዎችን በመጠቀም የኦፕሬሽኑን ይዘት ለመቅረጽ ቀላል ነው።

ምሳሌ 3. የዘጋቢ መለያዎች ይዘቶች መቅረጽ

መግቢያው ተሰጥቷል: Dt 69 Kt 51 በ 15,300 ሩብልስ ውስጥ.

ማብራሪያ፡-

Dt sch. 69 - ተገብሮ, የኩባንያው የገንዘብ ምንጮች መቀነስ ተመዝግቧል;

Kt sch. 51 - ንቁ, የገንዘብ ወጪ እየቀነሰ ነው.

በእነዚህ መለያዎች ውስጥ ያሉት ዋጋዎች ይቀንሳሉ, ይህም ማለት ክዋኔው የአራተኛው ዓይነት ነው.

መሰረታዊ ሚዛን ልጥፎች

ለአንዳንድ የንግድ እንቅስቃሴዎች ልጥፎች በሠንጠረዥ ቀርበዋል.

| ዴቢት | ክሬዲት | ይዘት |

| ደሞዝ | ||

| 20 (25) | 70 | ለዋና ሰራተኞች (አስተዳደር) የተጠራቀመ ደሞዝ |

| 70 | 68 | ከሠራተኞች ገቢ የተከለከሉ የግል የገቢ ግብር |

| 76 | የልጅ ማሳደጊያ ከደሞዝ ታግዷል | |

| 50, 51 | ደሞዝ ተከፍሏል። | |

| 20 (25) | 69 | ከበጀት ውጭ ለሆኑ ገንዘቦች መዋጮ ተከማችቷል። |

| 68, (69) | 51 | የግል የገቢ ግብር (የኢንሹራንስ መዋጮ) ተላልፏል |

| የገንዘብ ዴስክ እና ባንክ | ||

| 50 | 51, (52) | ገንዘብ ከሂሳቡ ወደ ገንዘብ ተቀባይ ተቀባይ ሆኗል |

| 62 | ከገዢው የተገኘ እድገት | |

| 70 | ለደሞዝ የተከፈለ ትርፍ ገንዘብ ተመላሽ ማድረግ | |

| 71 | ተጠያቂነት ያለው ገንዘብ ቀሪ ሂሳብ መመለስ | |

| 75 | ለተፈቀደው ካፒታል መዋጮ ተቀብሏል | |

| 70 | 50 | ደሞዝ ተከፍሏል። |

| 71 | ለሪፖርትነት ገንዘብ ተሰጥቷል። | |

| 94 | በጥሬ ገንዘብ መመዝገቢያ ውስጥ ያለው የገንዘብ እጥረት ግምት ውስጥ ገብቷል | |

| 73 | ብድር ለሠራተኛ ተሰጥቷል | |

| 51 | ገቢ ለባንክ ተላልፏል | |

| 51 | 62, (76) | ለዕቃዎች የተከፈለው በገዢ (ተበዳሪ) |

| 66, 67 | ብድር ተቀበለ | |

| 75 | 51 | ክፍፍሎች ተከፍለዋል። |

| 60 | ገንዘቡ ለዕቃው አቅራቢው ተላልፏል | |

| 66, 67 | የብድር ወለድ ተከፍሏል። | |

| 81 | አክሲዮኖች ተገዙ | |

| 91.2 | ለገንዘብ አያያዝ አገልግሎቶች ለባንክ ክፍያ | |

| ቋሚ ንብረቶች (FPE) እና የማይዳሰሱ ንብረቶች (IMA) | ||

| 08 | 60, 71, 75, 76 | የተቀበሉት ስርዓተ ክወና (የማይታዩ ንብረቶች) |

| 01, (04) | 08 | ንብረቶች ለሂሳብ አያያዝ ተቀባይነት አግኝተዋል (የማይታዩ ንብረቶች ወደ ሥራ ገብተዋል) |

| 20, 23, 25, 26, 44 | 02, (05) | በቋሚ ንብረቶች ላይ የተጠራቀመ የዋጋ ቅናሽ (የማይታዩ ንብረቶች) |

| እቃዎች | ||

| 10, (11) | 60, 75, 76 | MPZ (እንስሳት) ተቀብለዋል |

| 20, 23, 29 | የምርት ቆሻሻ መጣ | |

| 20, 23, 25, 26, 44 | 10 | MPZ ተጽፏል |

| 90, 91 | MPZ ተሽጧል | |

| 08 | 11 | ወጣት ከብቶች ወደ ዋናው መንጋ ተላልፈዋል |

| 20, 23, 29 | የእንስሳት እርድ ዋጋ ግምት ውስጥ ይገባል | |

| ወጪዎች | ||

| 20 | 23, 25, 26, (28) | የሌላ ምርት ወጪዎች (ከጉድለቶች ኪሳራ) በዋና ዋና ምርቶች መካከል ይሰራጫሉ |

| 21 | በከፊል የተጠናቀቁ ምርቶች ለሂደቱ ወደ ምርት ተለቀቁ | |

| 20, 23, 25, 26, 44 | 60, 76 | የሶስተኛ ወገን ድርጅቶች ስራዎች (አገልግሎቶች) ተንጸባርቀዋል |

| 68, 69, 70 | ግብር እና ደሞዝ ተከማችቷል። | |

| 21 | 20 | በከፊል የተጠናቀቁ ምርቶች (የራሳቸው) ግምት ውስጥ ይገባሉ |

| 90 | 44 | የሽያጭ ወጪዎች የተሸጡት ምርቶች ዋጋ ላይ ነው |

| ስሌቶች | ||

| 62 | 90 | የተሸጡ ምርቶች |

| 20, 25, 44 | 66, 67 | በብድሩ ላይ ወለድ ተከማችቷል። |

| 10, 20, 41 | 71 | የጠፋው ተጠያቂነት መጠን |

| 73 | 94 | እጥረቱ በአጥቂው ምክንያት ነው |

| 75 | 80 | የተፈቀደለት ፈንድ ተሰብስቧል |

| 10, 51, 50,11, 41 | 75 | ገንዘቦች ለተፈቀደው ካፒታል አስተዋፅኦ አድርገዋል |

| ካፒታል | ||

| 81 | 50, 51 | የተገዙ ዋስትናዎች |

| 84, 75 | 82 | የመጠባበቂያ ፈንድ ተሞልቷል። |

| 82 | 84 | ኪሳራ የሚሸፈነው በመጠባበቂያ ካፒታል ፈንዶች ነው። |

| 75 | 83 | የዋስትናዎች ዋጋ ጨምሯል። |

| 75 | 80 | የተፈቀደለት ፈንድ ተሰብስቧል |

| 83 | 75 | ተጨማሪ ካፒታል በ JSC ተሳታፊዎች መካከል ይሰራጫል |

| 50, 51 | 86 | ልዩ ዓላማ የገንዘብ ድጋፍ |

| የፋይናንስ ውጤቶች | ||

| 90 | 10, 21, 41, 43 | የዕቃዎች ዋጋ ተጽፏል |

| 62 | 90 | የሽያጭ ገቢ ግምት ውስጥ ይገባል |

| 90 | 68 | በተሸጡ ምርቶች ላይ ተ.እ.ታ |

| 20, (44) | ትክክለኛው የሽያጭ ወጪዎች ተሰርዘዋል (የሽያጭ ዋጋ) | |

| 99 | የሽያጭ ትርፍ ግምት ውስጥ ይገባል | |

| 40 | ከታቀደው ወጪ የእውነተኛ ወጪ ልዩነት ይንጸባረቃል | |

| 99 | 90 | በዋና ተግባራት የሽያጭ ኪሳራ |

| 91.2 | 10 | ለጥገና የተጻፈ መለዋወጫ |

| 03 | የተከራየው ንብረት ዋጋ ተጽፏል | |

| 20 | ዋና የምርት አገልግሎቶች ተዘግተዋል። | |

| 94 | እጥረት ተሰርዟል (ወንጀለኛ የለም) | |

| 99 | ከሽያጭ የሚገኘው ትርፍ ተዘግቷል። | |

| 99 | 91.2 | ሌሎች ወጪዎች በዓመቱ መጨረሻ ላይ ተዘግተዋል |

| 10 | ከመኪና መለቀቅ መለዋወጫ ግምት ውስጥ ይገባል። | |

| 20, 23, 91 | 96 | ለወደፊት ወጪዎች መጠባበቂያ ተፈጥሯል |

| 99 | 68 | የትርፍ ግብር ተከማችቷል። |

| 84 | 99 | ያልተሸፈነ ኪሳራ ተለይቷል |

| 99 | 84 | የሥራው የመጨረሻ ውጤት ይንጸባረቃል - ትርፍ |

ስለ ንግድ ሥራ ግብይቶች ለሚነሱ ጥያቄዎች መልሶች

ጥያቄ ቁጥር 1ውስብስብ ገመድ ምንድን ነው?

ይህ ቢያንስ በሶስት ሂሳቦች ጥምር ላይ የተመሰረተ ድርጊትን የሚያንፀባርቅ መዝገብ ነው፡ ብዙ የዴቢት ሂሳቦች ከአንድ ክሬዲት መለያ ጋር ወይም በተቃራኒው።

ጥያቄ ቁጥር 2.የኪራይ ወጪዎች እንዴት ይሰላሉ?

ጥያቄ ቁጥር 3.ለምን የንግድ ልውውጥ መዝገብ ያስፈልግዎታል?

በውስጡም እያንዳንዱ የኩባንያው ሥራ እውነታ የሂሳብ መዛግብትን እና መጠኑን ወደ መለጠፍ ይቀየራል።

ጥያቄ ቁጥር 4.የንግድ እንቅስቃሴዎች በምን ቅደም ተከተል ይታሰባሉ?

በመጀመሪያ ደረጃ, በቀን መቁጠሪያ ቅደም ተከተል መሰረት በማረጋገጫ ወረቀቶች መሰረት ይመዘገባሉ, ከዚያም በተወሰነ ቅደም ተከተል በሂሳብ መዛግብት ውስጥ በሂሳብ መዝገብ ውስጥ ይገባሉ.

ጥያቄ ቁጥር 5.መለያ ምደባ ምንድን ነው?

ይህ በሂሳብ አያያዝ ውስጥ ግብይቱን ከመመዝገብዎ በፊት በይዘቱ ላይ በመመስረት በቀጥታ በመልእክተኛ መለያ ሰነድ ላይ ይጽፋል።

ስለዚህ በሂሳብ አያያዝ ውስጥ ያለው እያንዳንዱ ክዋኔ በኩባንያው ገንዘቦች እና የትምህርት ምንጮች ስብጥር ላይ ለውጥ ያመጣል-ካፒታል, መጠባበቂያዎች, እዳዎች. ክዋኔው ተመዝግቧል, በተገቢው ልጥፎች ተመዝግቧል እና በመቀጠልም በሂሳብ መዝገብ ውስጥ ተመዝግቧል.

የኢኮኖሚ እንቅስቃሴ እውነታዎች የሂሳብ መዝገብ በአነስተኛ ኢንተርፕራይዞች የንግድ ልውውጦችን ለመመዝገብ የታሰበ ነው. በኛ ጽሑፍ ውስጥ ሲሞሉ ምን ትኩረት መስጠት እንዳለበት እንመለከታለን.

የንግድ እንቅስቃሴ መዝገቡን ማን ይጠቀማል

በሩሲያ ፌደሬሽን ውስጥ አነስተኛ ንግድ ሥራ እየጨመረ ነው. በየዓመቱ ከትላልቅ የአሰሪ ኩባንያዎች ተለይተው የራሳቸውን ንግድ ለመጀመር የሚፈልጉ ሰዎች እየጨመሩ ይሄዳሉ. ስቴቱ እንደዚህ አይነት ተነሳሽነትን ያበረታታል እና ለአነስተኛ ኢንተርፕራይዞች (SE) የግብር ጥቅማ ጥቅሞችን ብቻ ሳይሆን ትላልቅ ኢንተርፕራይዞችን ቀላል በሆነ መንገድ የሂሳብ አያያዝን ለማካሄድ እድል ይሰጣል.

ለምሳሌ ከ 30 የማይበልጡ ወርሃዊ የንግድ ልውውጥ ያላቸው አነስተኛ ኢንተርፕራይዞች በምርት ላይ ያልተሰማሩ እና ብዙ ወጪ የሚጠይቁ ስራዎችን የማይሰሩ, በመጠቀም መዝገቦችን የመመዝገብ መብት አላቸው. የኢኮኖሚ እንቅስቃሴ እውነታዎች የሂሳብ መጽሐፍ. በአነስተኛ ንግዶች የሚገለገሉባቸውን ሂሳቦች ሠራሽ እና ትንተናዊ የሂሳብ አያያዝን አጣምሮ በእያንዳንዳቸው ላይ ግብይቶችን ግምት ውስጥ ማስገባት ያስችላል።

በመጽሃፉ ውስጥ በተሰበሰበው መረጃ መሰረት, MP ን ንብረት መኖሩን, የተከሰተበትን ሁኔታ ለማወቅ እና የሂሳብ መግለጫዎችን ማዘጋጀት ይቻላል.

ትኩረት! ከቅጽ ቁጥር K-1 MP ጋር አንድ ላይ የደመወዝ የሂሳብ መዝገብ መሙላት አስፈላጊ ነው (ቅጽ ቁጥር B-8, በሩሲያ ፌደሬሽን ፋይናንስ ሚኒስቴር ትዕዛዝ በታህሳስ 21, 1998 ቁጥር 64n የጸደቀ).

የ MP ሪፖርቶችን በሚያዘጋጁበት ጊዜ እንዴት ስህተቶችን እንዳያደርጉ, ጽሑፎቹን ያንብቡ:

የንግድ ልውውጥ መጽሐፍን የመሙላት ምሳሌ

ለአነስተኛ ንግዶች የሂሳብ ደብተር (ቁጥር K-1) በአባሪ ቁጥር 1 ላይ በሩሲያ ፌደሬሽን ፋይናንስ ሚኒስቴር ትዕዛዝ "ለአነስተኛ ንግዶች የሂሳብ አያያዝ ድርጅት መደበኛ ምክሮች" በታኅሣሥ ቀን ቀርቧል. 21, 1998 ቁጥር 64n. በድረ-ገፃችን ላይ ማውረድ ይቻላል.

አንድ MP በየወሩ መፅሃፍ መሙላት ይችላል ማለትም ለእያንዳንዱ ወር የተለየ መጽሃፍ መፍጠር ወይም ለሪፖርት ማቅረቢያ ጊዜ ሁሉ ማቆየት። ለጠቅላላው ክፍለ ጊዜ አንድ መጽሐፍ ብቻ ካለ, ከዚያም በመጨረሻው ገጽ ላይ መቁጠር, ማሰር እና የሉሆች ብዛት ያስፈልጋል. ስራ አስኪያጁ እና መዝገቦችን የማቆየት ሃላፊነት ያለው ሰው ይህንን መረጃ በፊርማቸው እና በ MP ማህተም (ካለ) ያረጋግጣሉ.

የመጀመሪያው መስመር በ የኢኮኖሚ እንቅስቃሴ እውነታዎች የሂሳብ መዝገብለእያንዳንዱ ነባር ግዴታ በሪፖርት ማቅረቢያ ጊዜ መጀመሪያ ላይ የሂሳብ መጠኑን ያስገቡ።

የ MP እንቅስቃሴዎችን እውነታዎች የሚያረጋግጡ ሁሉም ሰነዶች ተሰብስበው ወደ መጽሐፉ በጊዜ ቅደም ተከተል ገብተዋል. ለእያንዳንዱ ክዋኔ ሁሉም መጠኖች በ "ዴቢት" እና "ክሬዲት" አምዶች ውስጥ ከኦፕሬሽኑ አይነት ጋር በሚዛመደው የሂሣብ አምዶች ውስጥ ድርብ ግቤትን በመጠቀም ይንፀባርቃሉ እና ተመሳሳይ መጠን በአምድ 4 "መጠን" ውስጥ ገብቷል ። የሒሳብ ደብተር ዕቃዎችን ይዘት ለማጽደቅ ቀላል ለማድረግ፣ የገባውን ውሂብ በሙሉ በዝርዝር መጻፍ፣ አምድ 2 እና 3ን መሙላት ያስፈልግዎታል።

በወሩ መገባደጃ ላይ የእያንዳንዱን መለያ Dt እና Ct ማጠቃለል ያስፈልግዎታል። አንዴ ይህ ከተደረገ, ለእያንዳንዳቸው የመጨረሻውን ቀሪ ሂሳብ ማሳየት ይችላሉ.

ውጤቶች

ለአነስተኛ ንግዶች ብዙ ጥቅሞች አሉ, እና ከመካከላቸው አንዱ ቀለል ያለ የሂሳብ አያያዝን የማካሄድ መብት ነው. ግን ልክ እንደ መደበኛው የመጀመሪያ ደረጃ ሰነዶችን በጥንቃቄ መሰብሰብ እና በገጾቹ ላይ ያላቸውን የጊዜ ቅደም ተከተል ማሰላሰል እንደሚፈልግ መዘንጋት የለብንም ። የኢኮኖሚ እንቅስቃሴ እውነታዎች የሂሳብ መጽሐፍት.

የሂሳብ አያያዝ መርሆዎችበሂሳብ አያያዝ ደንቦች "የድርጅቱ የሂሳብ ፖሊሲ" (PBU 1/98) ውስጥ ተካትቷል:- የንብረት መገለል;

- አሳሳቢነት መሄድ;

- የሂሳብ ፖሊሲዎች ወጥነት;

- ስለ ኢኮኖሚያዊ ሕይወት እውነታዎች ጊዜያዊ እርግጠኝነት;

- የሂሳብ መረጃ ነጸብራቅ ሙሉነት;

- የኢኮኖሚ ሕይወት እውነታዎች ወቅታዊ ነጸብራቅ;

- በእያንዳንዱ ወር የመጨረሻ የቀን መቁጠሪያ ቀን በሰው ሰራሽ የሂሳብ ሂሳቦች ላይ ከተለዋዋጭ እና ቀሪ ሂሳቦች ጋር የትንታኔ የሂሳብ መረጃን ማንነት ፣

- የሂሳብ አያያዝ ምክንያታዊነት.

- ሰነዶች;

- መለያዎች;

- ድርብ መግቢያ;

- ቆጠራ;

- ግምገማ እና ወጪ;

- ሚዛን;

- ሪፖርት ማድረግ.

መለያዎች- ኢኮኖሚያዊ ንብረቶችን እና ስራዎችን ለመመዝገብ ፣ ለሂሳብ አያያዝ እና ቡድን ለመመደብ መሳሪያ። በተያያዙ ምዕራፎች ውስጥ ሂሳቡን በበለጠ ዝርዝር እንመለከታለን።

ድርብ ግቤት- የንግድ ልውውጥን በአንድ ሂሳብ ክፍያ እና በሌላ ብድር ላይ መመዝገብ - የግብይቱን ተያያዥነት ያለው እና ቁጥጥር ያለው ነጸብራቅ ያቀርባል. ድርብ መግቢያን በመጠቀም የንግድ ልውውጥን ኮድ ማድረግ የሂሳብ ግቤት ይባላል።

ቆጠራ- የእቃዎች ፣ የገንዘብ እና የገንዘብ ግዴታዎች መኖራቸውን ማረጋገጥ ።

ዋጋ እና ዋጋ- የኢኮኖሚ ንብረቶችን ዋጋ ለመወሰን ዘዴዎች, የግዢ እና የግንባታ ወጪዎች, የምርት ወጪዎች, ምርቶችን የመሸጥ ወጪዎች, ወዘተ.

ሚዛን- ኢኮኖሚያዊ ንብረቶችን እና ምንጮቻቸውን ለተወሰነ ቀን የማጠቃለል እና የመቧደን ዘዴ። ከዚህ በላይ ያለውን የሂሳብ ሚዛን ምሳሌ ተመልክተናል፤ የበለጠ እንመለከታለን።

የሂሳብ መግለጫዎቹ- የድርጅቱ ንብረት እና የፋይናንስ ሁኔታ አጠቃላይ ምስል, እንዲሁም ለሪፖርት ማቅረቢያ ጊዜ የኢኮኖሚ እንቅስቃሴ ነጸብራቅ.

|

ያልተከፈለ ደሞዝ ተቀምጧል | ||||

|

ለየካቲት ወር ደሞዝ ተከማችቷል። | ||||

|

ለየካቲት ወር ጊዜያዊ የአካል ጉዳት ጥቅማጥቅሞች ተከማችተዋል። | ||||

|

ለፌብሩዋሪ የግል የገቢ ግብር ተቀንሷል | ||||

|

የኢንሹራንስ አረቦን ለየካቲት (February) ከበጀት በላይ ፈንድ ሰበሰበ ወደ ሶሻል ኢንሹራንስ ፈንድ | ||||

|

ለሩሲያ ፌዴሬሽን የጡረታ ፈንድ | ||||

|

ለፌደራል የግዴታ የህክምና መድን ፈንድ | ||||

|

ቅድሚያ (40% የተጠራቀመ ደሞዝ) ተቀማጮች - 16000 | ||||

|

ማርች 14፣ የየካቲት ወር ደመወዝ እና ጊዜያዊ የአካል ጉዳት ጥቅማ ጥቅሞች በቼክ ተቀበሉ | ||||

|

በመጋቢት 14, በክፍያ ማዘዣ መሰረት, ከአሁኑ መለያ ወደ ሶሻል ኢንሹራንስ ፈንድ ተላልፏል | ||||

|

በመጋቢት 14, በክፍያ ማዘዣ መሰረት, ከአሁኑ ሂሳብ ወደ ፌዴራል የጤና ኢንሹራንስ ፈንድ ተላልፏል | ||||

ርዕስ 7. የምርት ወጪዎችን እና የምርት ወጪዎችን ለማስላት ዘዴዎች የሂሳብ አያያዝ

ችግር ቁጥር 36

የመጀመሪያ ውሂብ፡

በጥር ውስጥ የማምረት ወጪዎች:

|

የመለያ ደብዳቤ | ||||

|

ያገለገሉ ቁሳቁሶች | ||||

|

የመሳሪያ ፍጆታ (ኤስፒአይ ከአንድ አመት በታች) | ||||

|

ቋሚ ንብረቶች ዋጋ መቀነስ | ||||

|

ከጋብቻ የሚመጡ ኪሳራዎች | ||||

|

ደሞዝ | ||||

|

ለስቴት ተጨማሪ የበጀት ፈንድ የኢንሹራንስ መዋጮ | ||||

|

አጠቃላይ የምርት ወጪዎች | ||||

|

አጠቃላይ የማስኬጃ ወጪዎች | ||||

|

ቁሳቁሶችን ከምርት መመለስ | ||||

|

የህዝብ መገልገያዎች | ||||

|

የወሩ አጠቃላይ ወጪዎች | ||||

በወሩ ውስጥ, 5 ክፍሎች ምርቶች ተመርተዋል.

የአካል ብቃት እንቅስቃሴ

1) የሂሳብ መዛግብት ደብዳቤዎችን ይሳሉ

ችግር ቁጥር 37

የአካል ብቃት እንቅስቃሴ ለንግድ ግብይቶች የደብዳቤ መለያዎችን ያስገቡ; ሙሉውን የምርት ወጪዎችን ማስላት እና በድርጅቱ የሂሳብ አያያዝ ውስጥ የወጪ አፈጣጠር ስራዎችን ያንፀባርቃል.

የመጀመሪያ ውሂብ እና መፍትሄ በሠንጠረዡ ውስጥ ያሉትን ተግባራት ይዘርዝሩ.

በወሩ ውስጥ የማኑፋክቸሪንግ ኢንተርፕራይዙ ምርቶችን ለማምረት ወጪ አድርጓል-

|

የመለያ ደብዳቤ |

መጠን ማሸት። |

|||

|

ለምርት ዋናው አውደ ጥናት ጥሬ እቃዎች እና አቅርቦቶች ተለቀቁ | ||||

|

ለምርት ዋናው የምርት አውደ ጥናት ሰራተኞች ደመወዝ ተከማችቷል | ||||

|

የማምረቻ መሳሪያዎች ዋጋ መቀነስ ተቆጥሯል | ||||

|

ለቴክኖሎጂ ፍላጎቶች የኤሌክትሪክ ወጪዎች ግምት ውስጥ ይገባል | ||||

|

የማይዳሰስ ንብረት (የንግድ ምልክት) ማሻሻያ ተከማችቷል። | ||||

|

የጥገና ዕቃዎች ዋጋ መቀነስ ተቆጥሯል | ||||

|

የሱቅ ሰራተኞችን ለመጠገን የሚከፈለው ደመወዝ | ||||

|

የኢንሹራንስ መዋጮ ለግዛቱ ተጨማሪ የበጀት ገንዘብ እና ለሶሻል ኢንሹራንስ ፈንድ የአካል ጉዳት እና የሙያ በሽታዎች መዋጮ ተገምግሟል። | ||||

|

በዋናው የምርት አውደ ጥናት ውስጥ ለአስተዳደር ሰራተኞች የተጠራቀመ ደመወዝ | ||||

|

የኢንሹራንስ መዋጮ ለግዛቱ ተጨማሪ የበጀት ገንዘብ እና ለሶሻል ኢንሹራንስ ፈንድ የአካል ጉዳት እና የሙያ በሽታዎች መዋጮ ተገምግሟል። | ||||

|

ለድርጅቱ የአስተዳደር እና የአስተዳደር ሰራተኞች የተጠራቀመ ደመወዝ | ||||

|

የኢንሹራንስ መዋጮ ለግዛቱ ተጨማሪ የበጀት ገንዘብ እና ለሶሻል ኢንሹራንስ ፈንድ የአካል ጉዳት እና የሙያ በሽታዎች መዋጮ ተገምግሟል። | ||||

|

በወሩ መገባደጃ ላይ የጥገና ሱቁ ወጪዎች ተወስነው ከሂሳብ 23 ተጽፈዋል | ||||

|

በወሩ መጨረሻ፣ የትርፍ ወጪዎች ተወስነው ከሂሳብ 25 ይሰረዛሉ | ||||

|

በወሩ መገባደጃ ላይ አጠቃላይ የንግድ ስራ ወጪዎች ተወስነው ከሂሳብ 26 ይሰረዛሉ | ||||

መፍትሄ፡-