በቂ የወለድ ህዳግ ጥምርታ። ህዳግ እንዴት እንደሚሰላ፡ በማርክ እና በህዳግ መካከል ያሉ ልዩነቶች

የባንክ ህዳግ የፋይናንሺያል ተቋም ትርፋማነት እና የሥራውን ቅልጥፍና ከሚያሳዩ ቁልፍ ማሳያዎች አንዱ ነው። ይህ የገንዘብ ካፒታልን በመሳብ እና ኢንቨስት ለማድረግ ባለው የወለድ መጠን መካከል ያለው ልዩነት ነው።

የባንክ ህዳግ የብድር ተቋም ዋና የትርፍ ምንጭ ነው። የኅዳግ መጠን የሚለካው ሩብልስ ወይም ዕድሎች ነው። በርካታ የኅዳግ ዓይነቶች አሉ፡-

- ብድር - በእቃው መጠን እና በተበዳሪው በተቀበለው ትክክለኛ መጠን መካከል ያለው ልዩነት;

- የተጣራ ወለድ - በባንኩ የተጣራ የወለድ ገቢ እና በእዳዎች መጠን መካከል ያለው ልዩነት;

- ዋስትና - በመያዣው ንብረት ዋጋ እና በመጠን መካከል ያለው ልዩነት።

የባንክ ህዳግ ነው።

የባንክ ህዳግ በሚከተሉት መካከል ያለው ልዩነት ነው፡-

- የብድር እና የተቀማጭ ወለድ ተመኖች;

- ለግለሰብ ተበዳሪዎች የብድር መጠን;

- ንቁ እና ተገብሮ እንቅስቃሴዎች ላይ የወለድ ተመኖች.

ባንኮች ዝቅተኛውን ህዳግ ያሰላሉ - የፋይናንስ ተቋም ትርፋማነት ገደብ; አማካይ ህዳግ እና ሌሎች አመልካቾች. የባንክ ህዳግ በተለያዩ ምክንያቶች ተጽዕኖ ይደረግበታል፡-

- የተቀማጭ ገንዘብ አቅርቦት እና ማከማቻ ውሎች;

- ወለድ (ተንሳፋፊ እና ቋሚ).

የብድር ተቋማት ዋና የአፈጻጸም አመልካቾች አንዱ የተጣራ የወለድ ህዳግ (NIM) ነው።

የባንክ ወለድ ህዳግ

የባንክ ወለድ ህዳግ ወይም የተጣራ የወለድ ህዳግ (NIM) የባንክ አፈጻጸም ዋና አመልካቾች አንዱ ነው። በወለድ (ኮሚሽን) ገቢ እና በወለድ (ኮሚሽን) ወጪዎች መካከል ያለው ልዩነት ከባንኩ ሀብት ጋር ባለው ጥምርታ ይሰላል። የኅዳግ አመላካቾች የሚሰሉት ላለፈው ጊዜ በተጨባጭ መረጃ ወይም ለቀጣዩ ክፍለ ጊዜ እንደ ትንበያ ነው። በአለምአቀፍ የባንክ አሰራር ውስጥ ያለው የNIM መደበኛ ደረጃ ከ 3.2 ወደ 4.6% ነው. በሩሲያ ፌዴሬሽን ውስጥ ያለው አማካይ NIM 6% ነው.

ከ Sravni.ru የተሰጠ ምክር፡-የባንኩ NIM አመልካች በክፍት ምንጮች ውስጥ ሊገኝ ይችላል። ይህ እሴት መለያ ሲከፍት የፋይናንስ ተቋምን አስተማማኝነት ለመገምገም በጣም አስፈላጊ ነው.

የወለድ ህዳግ ጽንሰ-ሀሳብ በባንክ ዘርፍ የንግድ እንቅስቃሴዎችን ስኬት ለመገምገም እንደ ቁልፍ አመልካቾች በሰፊው ጥቅም ላይ ውሏል። ይህ አመላካች ለማንኛውም የባንክ ተቋም ማለት ይቻላል እንደ ዋና የትርፍ ምንጭ ሆኖ ያገለግላል። ልዩነቱ ዋና ተግባራቶቻቸው ከወለድ ካልሆኑ የገቢ ግብይቶች ጋር የተያያዙ ባንኮች ናቸው።

የወለድ ህዳግ ምንድን ነው?

በቀላል አነጋገር፣ የወለድ ህዳግ ምንነት በሚከተለው ቀመር ሊገለጽ ይችላል።

የወለድ ህዳግ= የወለድ ገቢ መጠን - የወለድ ወጪዎች መጠን

ስለዚህ የወለድ ህዳግ የተቀበለውን ወለድ እና የተከፈለ ወለድ ሲያወዳድር የተፈጠረውን ሚዛን ያንፀባርቃል።

የወለድ ህዳግ አመልካች ዋጋ እንደሚከተለው ሊቀርብ ይችላል፡- ፍጹም , እና ውስጥ በአንጻራዊ ሁኔታ . በመጀመሪያው ጉዳይ ላይ ስለ ማቅረቢያ የምንናገረው በገንዘብ ነክ ጉዳዮች ነው, በሁለተኛው ውስጥ - በተመጣጣኝ ዋጋዎች. ከእንዲህ ዓይነቶቹ ውህዶች መካከል ትክክለኛውን ደረጃ የሚያሳዩ አመልካቾችን እንዲሁም በተወሰነ ጊዜ ውስጥ ለባንኩ በቂ ሆኖ የተወሰነውን ደረጃ መለየት የተለመደ ነው. ስለዚህ የወለድ ህዳግ ለቀጣይ እድገት እንደ መመሪያ ሆኖ ሊሠራ ይችላል, ወይም በተግባራዊ እንቅስቃሴዎች ሂደት ላይ ማተኮር አስፈላጊ ነው.

የወለድ ህዳግን የማስላት ባህሪዎች

የወለድ ህዳግ አመልካች በማስላት ሂደት ውስጥ ለመተንተን ዋና ዓላማ ትኩረት መስጠት አስፈላጊ ነው. በስሌቱ ውስጥ ጥቅም ላይ የሚውሉትን መጠኖች የሚወስነው ግቡ ነው. ስለዚህ, ለምሳሌ, ትክክለኛውን የወለድ ህዳግ መጠን ለማስላት, በቁጥር ቆጣሪው ውስጥ ለተወሰነ ጊዜ ትክክለኛውን የትርፍ መጠን ማቅረብ አስፈላጊ ነው. ይህ የገለጻው ክፍል ቋሚ ይሆናል. ነገር ግን, ስለ መለያው እየተነጋገርን ከሆነ, የተለያዩ አመልካቾችን ሊገልጽ ይችላል. ለተወሰነ ጊዜ የሁሉም የባንክ ንብረቶች አማካኝ ቀሪ ሂሳብ፣ ገቢን የሚያመነጩ የንብረቶች ሚዛን፣ በብድር ላይ ያለው የእዳ መጠን አማካይ - የትኛውን አመልካች ለማስላት እንደሚመረጥ በትንተናው ዓላማዎች ላይ ብቻ የተመካ ነው።

በዚህ መሠረት ለፍላጎት ህዳግ አመልካች እሴት ከተሰጠዎት ይህ አመላካች የተተገበረበትን አውድ ይተንትኑ እና ከዚያ ብቻ የአመልካቹን ትርጉም ለመተንተን ይቀጥሉ። አለበለዚያ, የተሳሳቱ መደምደሚያዎች ላይ ሊደርሱ ይችላሉ.

(3 ደረጃዎች፣ አማካኝ 6,00 ከ 5)የማርክ እና ህዳግ ጽንሰ-ሀሳብ (ሰዎችም “ክፍተት” ይላሉ)እርስ በርስ የሚመሳሰሉ. ለማደናበር ቀላል ናቸው። ስለዚህ, በመጀመሪያ, በእነዚህ ሁለት አስፈላጊ የፋይናንስ አመልካቾች መካከል ያለውን ልዩነት በግልፅ እንገልጽ.

ከጠቅላላ ገቢ የሚገኘውን የተጣራ ትርፍ ለማስላት ዋጋዎችን ለማዘጋጀት ማርክን እና ህዳግን እንጠቀማለን። በፍፁም አነጋገር፣ ማርከፕ እና ህዳግ ሁሌም ተመሳሳይ ናቸው፣ በአንፃራዊ (በመቶኛ) አነጋገር ግን ሁሌም ይለያያሉ።

በ Excel ውስጥ ህዳጎችን እና ምልክቶችን ለማስላት ቀመሮች

ህዳግ እና ማርክን ለማስላት ቀላል ምሳሌ። ይህንን ተግባር ለመተግበር ሁለት የፋይናንስ አመልካቾች ብቻ ያስፈልጉናል-ዋጋ እና ዋጋ. የምርቱን ዋጋ እና ዋጋ እናውቃለን, ነገር ግን ምልክት ማድረጊያ እና ህዳግ ማስላት አለብን.

በ Excel ውስጥ ህዳግን ለማስላት ቀመር

በሥዕሉ ላይ እንደሚታየው በ Excel ውስጥ ሠንጠረዥ ይፍጠሩ

ህዳግ D2 በሚለው ቃል ስር ባለው ሕዋስ ውስጥ የሚከተለውን ቀመር ያስገቡ።

በውጤቱም, የትርፍ መጠን አመልካች እናገኛለን, ለእኛ: 33.3% ነበር.

በ Excel ውስጥ ማርክን ለማስላት ቀመር

ጠቋሚውን ወደ ሕዋስ B2 ይውሰዱት ፣ የስሌቶቹ ውጤት መታየት ያለበት እና ቀመሩን በእሱ ውስጥ ያስገቡ።

በውጤቱም፣ የሚከተለውን የማርክ መቶኛ እናገኛለን፡ 50% (ለመፈተሽ ቀላል 80+50%=120).

ምሳሌን በመጠቀም በህዳግ እና በማርክ መካከል ያለው ልዩነት

እነዚህ ሁለቱም የፋይናንስ ሬሾዎች ትርፍ እና ወጪዎች ያካትታሉ. በማርክ እና በህዳግ መካከል ያለው ልዩነት ምንድን ነው? እና ልዩነቶቻቸው በጣም አስፈላጊ ናቸው!

እነዚህ ሁለት የፋይናንስ ሬሾዎች በሚሰላበት መንገድ እና በውጤቶቹ በመቶኛ ይለያያሉ.

ማርከፕስ ንግዶች ወጪዎችን እንዲሸፍኑ እና ትርፍ እንዲያገኙ ያስችላቸዋል። ያለሱ ንግድ እና ምርት ይቀንሳል. እና ህዳጉ ምልክት ከተደረገ በኋላ ውጤቱ ነው። ለትክክለኛ ምሳሌ፣ እነዚህን ሁሉ ፅንሰ-ሀሳቦች በቀመሮቹ እንገልፃቸው፡-

- የምርት ዋጋ = ዋጋ + ምልክት.

- ህዳግ በዋጋ እና በዋጋ መካከል ያለው ልዩነት ነው።

- ህዳግ ዋጋው የያዘው የትርፍ ድርሻ ነው፣ ስለዚህ የትርፍ መጠኑ 100% ወይም ከዚያ በላይ ሊሆን አይችልም፣ ምክንያቱም የትኛውም ዋጋ የዋጋውን ድርሻ ይይዛል።

ምልክት ማድረጊያው በዋጋው ላይ የጨመርነው የዋጋ አካል ነው።

ህዳግ ዋጋውን ከተቀነሰ በኋላ የሚቀረው የዋጋ ክፍል ነው።

ግልጽ ለማድረግ፣ ከላይ ያለውን ወደ ቀመሮች እንተርጉመው፡-

- N=(ሲቲ-ኤስ)/S*100;

- M=(ሲቲ-ኤስ)/ሲቲ*100።

የአመላካቾች መግለጫ፡-

- N - ምልክት ማድረጊያ አመልካች;

- M - የኅዳግ አመልካች;

- ሲቲ - የምርት ዋጋ;

- ኤስ - ወጪ.

እነዚህን ሁለት አመላካቾች በቁጥር ካሰላናቸው፡ Markup = Margin።

እና በመቶኛ ቃላት ከሆነ፣ እንግዲያውስ፡ ምልክት ማድረጊያ > ህዳግ።

እባክዎን ምልክቱ እስከ 20,000% ሊደርስ እንደሚችል እና የኅዳግ ደረጃው ከ 99.9% መብለጥ እንደማይችል እባክዎ ልብ ይበሉ። አለበለዚያ ዋጋው = 0r ይሆናል.

ሁሉም አንጻራዊ (መቶኛ) የገንዘብ አመልካቾች ተለዋዋጭ ለውጦቻቸውን እንዲያሳዩ ያስችሉዎታል። ስለዚህ በተወሰኑ ጊዜያት ውስጥ በአመላካቾች ላይ የተደረጉ ለውጦች ቁጥጥር ይደረግባቸዋል.

እነሱ ተመጣጣኝ ናቸው: ከፍተኛ ምልክት ማድረጊያ, የበለጠ ትርፍ እና ትርፍ.

ይህ የሁለተኛው እሴት ካለን የአንድን አመላካች እሴቶችን ለማስላት እድል ይሰጠናል. ለምሳሌ, ምልክት ማድረጊያ አመልካቾች እውነተኛ ትርፍ (ህዳግ) ለመተንበይ ያስችሉዎታል. እንዲሁም በተቃራኒው. ግቡ የተወሰነ ትርፍ ላይ ለመድረስ ከሆነ, ወደሚፈለገው ውጤት የሚያመራውን ምን ማርክ ማዘጋጀት እንዳለቦት ማወቅ ያስፈልግዎታል.

ከልምምድ በፊት እናጠቃልለው፡-

- ለኅዳግ የሽያጭ መጠን እና ምልክት ማድረጊያ አመልካቾች ያስፈልጉናል;

- ለማርክ የሽያጭ መጠን እና ህዳግ እንፈልጋለን።

ምልክቱን ካወቅን ህዳግን እንደ መቶኛ እንዴት ማስላት ይቻላል?

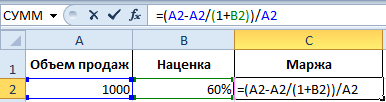

ግልጽ ለማድረግ፣ ተግባራዊ ምሳሌ እንስጥ። የሪፖርት መረጃን ከሰበሰበ በኋላ ኩባንያው የሚከተሉትን አመልካቾች ተቀብሏል-

- የሽያጭ መጠን = 1000

- ምልክት ማድረጊያ = 60%

- በተገኘው መረጃ መሰረት, ወጪውን (1000 - x) / x = 60% እናሰላለን.

ስለዚህም x = 1000 / (1 + 60%) = 625

ህዳግ አስላ፡

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

ይህ ምሳሌ ለኤክሴል ህዳግ ለማስላት ቀመርን ይከተላል፡-

ህዳጉን ካወቅን ማርክን እንደ መቶኛ እንዴት ማስላት ይቻላል?

ያለፈው ጊዜ የሽያጭ ሪፖርቶች የሚከተሉትን አመልካቾች አሳይተዋል.

- የሽያጭ መጠን = 1000

- ህዳግ = 37.5%

- በተገኘው መረጃ መሰረት, ወጪውን (1000 - x) / 1000 = 37.5% እናሰላለን.

ስለዚህ x = 625

ምልክቱን እናሰላለን-

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

ለ Excel የማርክ ማድረጊያ ቀመርን ለማስላት የአልጎሪዝም ምሳሌ፡-

ማስታወሻ. ቀመሮችን ለመፈተሽ፣ ወደ ተጓዳኝ ሁነታ ለመቀየር የቁልፍ ጥምርን CTRL+~ (“~” ቁልፍ ከአንዱ በፊት ይገኛል) ይጫኑ። ከዚህ ሁነታ ለመውጣት እንደገና ይጫኑ።

የባንኩን የወለድ ተመን ፖሊሲ ሚዛኑን የሚገመግም አመልካች የተጣራ የወለድ ህዳግ ነው - በንብረት አጠቃቀም ረገድ የውጤታማነት መለኪያ (ዲግሪ) ባንኩ በሚስበው የሃብት ዋጋ ላይ በመመስረት። ለንግድ ባንክ ዋና የትርፍ ምንጭ ተደርጎ ይወሰዳል።

የወለድ ህዳግ ፍፁም እና አንጻራዊ እሴት መካከል ያለውን ልዩነት መለየት ያስፈልጋል። የተጣራ የወለድ ህዳግ (ስፕሪል) ፍፁም ዋጋ በባንኩ በተቀበለው እና በተከፈለ ወለድ መካከል ያለው ልዩነት ነው. የወለድ ህዳግ ፍጹም መጠን መቀነስ የኪሳራ ስጋት ምልክቶች አንዱ ነው። የዚህ ሁኔታ ምክንያቶች በንቁ ስራዎች ላይ የወለድ ተመኖች መውደቅ, የሃብት ዋጋ መጨመር ወይም የባንኩ የተሳሳተ የወለድ ተመን ፖሊሲ ሊሆን ይችላል. የፍፁም የወለድ ህዳግ ሲተነተን የማነፃፀሪያ ዘዴዎች፣ መቧደን፣ አማካኝ እሴቶችን ማስላት፣ ወዘተ ጥቅም ላይ ይውላሉ።

አንጻራዊው የተጣራ የወለድ ህዳግ የወለድ ህዳግ ጥምርታን በመጠቀም ሊሰላ ይችላል።

የተጣራ የወለድ ገቢ

4 12 Ї-І" (4 1 Ъ

ገቢ የሚያስገኙ ንብረቶች^፣

"™ ገቢ የሚያስገኙ ንብረቶች

የወለድ ህዳግ ጥምርታ ባንኩ በአማካይ በየ100 ሩብሎች ምን ያህል የወለድ ገቢ እንዳገኘ ያሳያል። በብድር ስራዎች ውስጥ ኢንቨስትመንቶች. በዚህ መንገድ, ትርፋማ ንቁ ስራዎችን መቶኛ ትርፋማነት መጠን መወሰን ይችላሉ. ዝቅተኛ ህዳግ ባንኩ, ውድ ተቀማጭ ገንዘብ በመሳብ, ዝቅተኛ ተመላሾች እና ዝቅተኛ አደጋ ጋር ክወናዎች ውስጥ መሳተፍ እውነታ ሊያመለክት ይችላል. የጨመረው ህዳግ ከፍተኛ ርካሽ የተቀማጭ ገንዘብ ወይም ከፍተኛ ትርፋማ ነገር ግን አደገኛ ስራዎች ላይ የንብረቶች ተሳትፎን ያመለክታል። በአለም ልምምድ ውስጥ ያለው የ KPI መደበኛ ደረጃ ከ 3 እስከ 6% ተቀባይነት አለው. በተመሳሳይ ጊዜ, የወለድ ህዳግ በ 3% ደረጃ ላይ ከሆነ, ይህ እንደሚያመለክተው ባንኩ በተለያዩ ኢንዱስትሪዎች ውስጥ ኩባንያዎችን እንደሚያገለግል እና 6% ከሆነ, ለዋና ሸማቾች የበለጠ ትኩረት ይሰጣል. ማለትም በጣም ውድ የሆኑ የሸማቾች ብድር.

የተጣራ የወለድ ህዳግ ለማስላት ሌላ አማራጭ፡ NIM

ጠቅላላ ንብረቶች"

SHZSHSHSHHCHU ተብሎ የሚታሰበው መደበኛ ደረጃ? "

ወይም Dshiyuy oshdatі ієашєаш^РШі ГШШШШШШУШНКК 5"

ይህ አመላካች የባንኩን ትርፋማነት ደረጃ ይገመግማል።

የተጣራ የወለድ ህዳግ ትንተና ዋና ዋና ቦታዎች የሚከተሉትን ያካትታሉ: ትክክለኛውን የወለድ መጠን መወሰን; የነባር አዝማሚያዎችን ለመለየት በጊዜ ሂደት እሴቶቹን ማወዳደር እና ከሌሎች ባንኮች መረጃ ጋር; ለባንኩ መደበኛ አሠራር ጥሩውን ዋጋ መወሰን; ለሚመጣው ጊዜ የተጣራ የወለድ ህዳግ መጠን መተንበይ። 136

የተጣራ የወለድ ህዳግ በወለድ ተመኖች ላይ በሚደረጉ ለውጦች፣ ንብረቶችን እና እዳዎችን በማግኘት መጠን እና መዋቅር ላይ የሚመረኮዝ ሲሆን ከባንክ ንብረቶች መጠን ጋር በተገላቢጦሽ ይለወጣል። በዩኤስ ፌዴራላዊ ሥርዓት መሠረት ትላልቅ ባንኮች አነስተኛ ካፒታል ካላቸው ባንኮች ይልቅ የወለድ ገቢ የሚያስገኙ ንብረቶች ያላቸው ድርሻ አነስተኛ ነው። ስለዚህ ለትልቅ ባንኮች የ Kpa አመላካች ትልቅ ጠቀሜታ ያለው ሲሆን ይህም አንዳንድ ጊዜ ውጤታማ እንቅስቃሴን ይፈጥራል.

የሚከተለውን ምሳሌ በመጠቀም በወለድ ህዳግ ላይ ለውጥ የሚያስከትሉ ምክንያቶችን እንመርምር።

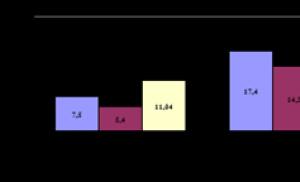

ምሳሌ 23. የንግድ ባንክ እንቅስቃሴ መረጃ በሰንጠረዥ ቀርቧል። 22.

የፍፁም የወለድ ህዳግ አተገባበርን ይተንትኑ።

ሠንጠረዥ 22

በፍፁም የወለድ ህዳግ መጠን ላይ የተደረጉ ለውጦች ስሌት ቁጥር ጠቋሚዎች የመሠረት ጊዜ የሪፖርት ማቅረቢያ ጊዜ ልዩነት (+;-) 1 በተከፈለው መሠረት ከተሰበሰበው የገንዘብ መጠን አንጻር ሲታይ በአማካይ በባንኩ ውስጥ ያለው አማካይ መቶኛ ፣ % 15.4 14.5 -0.9 2 የተከፈለ ሀብትን በጠቅላላ የብድር ኢንቨስትመንቶች መጠን ያካፍሉ 0.57 0.65 +0.08 % 16.56 15.6 -0.96 5 ፍፁም የወለድ ህዳግ፣ % (ገጽ 4 - ገጽ 3) 7.782 6.175 -1.607

መደምደሚያ. በሪፖርት ማቅረቢያ ጊዜ ውስጥ ያለው የፍፁም የወለድ ህዳግ መቀነስ ከመነሻው ጊዜ ጋር ሲነፃፀር በ 1.607 በመቶ ደርሷል. ይህ የተከሰተው የተከፈለው ገንዘብ መጠን በብድር ኢንቨስትመንቶች መጠን ውስጥ ከ 57 ወደ 65% በመጨመር ፣ እንዲሁም በባንኩ የገቢር ስራዎች ላይ ያለው አማካይ የወለድ መጠን ከ 16.56 ወደ 15.6% በመቀነሱ ነው።

በመቀጠልም የትንታኔው ርዕሰ ጉዳይ በባንኩ የሚሳቡትን ሀብቶች አወቃቀር እና የብድር ኢንቨስትመንቶችን የጥራት ትንተና ግምት ውስጥ በማስገባት የወለድ ህዳግ መጠን ላይ ለውጥ እንዲመጣ ምክንያት መሆን አለበት። በተቀማጭ ገንዘቡ ላይ የወለድ ምጣኔ በየትኞቹ ነገሮች ላይ እንደቀነሰ እና በዚህ ምክንያት የባንኩ ገቢር ስራዎች ላይ ያለው የወለድ መጠን መቀነሱን ማወቅ ያስፈልጋል።

በዋናነት የብድር ኪሳራን ለመሸፈን፣ ታክስ ለመክፈል እና የትርፍ ክፍፍል ለማውጣት የታለመ በመሆኑ የንግድ ባንክ በባንክ ስጋት አስተዳደር ዘርፍ ያለው ፖሊሲ በየጊዜው የተጣራ የወለድ ህዳግ በመጨመር ላይ የተመሰረተ መሆን አለበት። የተጣራ የወለድ ህዳግ ስሌት ለውስጣዊ ባንክ ቁጥጥር ሊያገለግል ይችላል እና የግለሰቦችን ክፍሎች ለጠቅላላ የባንክ ትርፍ ምስረታ ያለውን አስተዋፅኦ ለመገምገም ያስችላል።

የገንዘብ ምስረታ ሂደት እና ለሌሎች ዓላማዎች ትርፍ ጥቅም ላይ የዋለው በክሬዲት ድርጅት አካል ሰነዶች እና በሩሲያ ባንክ ተቆጣጣሪ ሰነዶች ነው.

የንግድ ባንክ ትርፍ ምስረታ የሚወሰነው በዚህ የንግድ ድርጅት ዝርዝር ሁኔታ ፣ የሥራው ክልል ፣ እንዲሁም አሁን ባለው የሂሳብ አያያዝ ስርዓት ነው። ዘመናዊው የሩስያ ስርዓት በሩብ ዓመቱ ውስጥ በሂሳብ ውስጥ የገቢ ማሰባሰብን ያካትታል. በሩብ ዓመቱ መጨረሻ, እነዚህ ሂሳቦች ተዘግተዋል, እና ሚዛናቸው ወደ ሂሳብ 70301 "የሪፖርት ዓመቱ ትርፍ" ወይም መለያ 70401 "የሪፖርት ዓመቱ ኪሳራ" ተላልፏል.

የንግድ ባንክ ትርፍ- ይህ የባንኩ እንቅስቃሴ ከወጪ በላይ ገቢ ያለው የፋይናንስ ውጤት ነው።

ይህ ውጤት አሉታዊ ከሆነ, ይባላል ኪሳራ ።

የተቀበለው ትርፍ የባንኩን ቋሚ ንብረቶች ለመጨመር እና ለማዘመን ፣የራሱን ካፒታል ለመጨመር ፣የፋይናንስ አቋም እና የሂሳብ መዛግብት መረጋጋትን ማረጋገጥ ፣የተመጣጠነ የትርፍ ክፍፍልን ማረጋገጥ ፣የባንክ አገልግሎቶችን ልማት እና ጥራት ለማሻሻል መሰረት ነው።

በጠቅላላ ገቢ መጠን እና በአሁን ሕግ መሠረት በባንክ ወጪዎች መካከል ያለው የወጪ መጠን ልዩነት ይባላል። ወጭና ገቢ ሂሳብ መመዝገቢያ,ወይም ጠቅላላ ትርፍ.

ይህ ልዩነት አሉታዊ ከሆነ, ይባላል ኪሳራ ።

ከላይ በተጠቀሰው የገቢ እና የወጪ ስብስብ መሰረት የባንኩ አጠቃላይ ትርፍ በሚከተሉት ተከፍሏል፡-

የሥራ ማስኬጃ ትርፍየሥራ ማስኬጃ ገቢ እና ወጪ መጠን መካከል ያለውን ልዩነት ጋር እኩል;

የወለድ ትርፍ -ከወለድ ወጪዎች በላይ በባንኩ የተቀበለው የወለድ ገቢ ትርፍ.

የኮሚሽኑ ገቢ- ከኮሚሽኑ ወጪዎች በላይ የኮሚሽኑ ገቢ.

በፋይናንሺያል ገበያዎች ውስጥ ካሉ ሥራዎች ትርፍ -ከእነዚህ ስራዎች በገቢ እና ወጪዎች መካከል ያለው ልዩነት.

ሌላ የሥራ ማስኬጃ ገቢ -ሌሎች የሥራ ማስኬጃ ገቢዎች ከሌሎች የሥራ ማስኬጃ ወጪዎች ተቀንሰዋል።

ከጎን እንቅስቃሴዎች ትርፍ- ከአፈፃፀሙ ወጪዎች ሲቀነስ ከጎን ተግባራት የሚገኝ ገቢ።

ሌላ ትርፍ -በሌሎች ገቢዎች እና ሌሎች ወጪዎች መካከል ያለው ልዩነት.

በትርፍ ውስጥ ትልቁ ድርሻ ትርፍ ትርፍ ነው, እና በውስጡ - የወለድ ትርፍ.

የሂሳብ መዝገብ ትርፍ ዓመቱን ሙሉ ይሰበስባል እና በሪፖርት ማቅረቢያ ጊዜ ውስጥ የባንኩን እንቅስቃሴ ጊዜያዊ የገንዘብ ውጤት ብቻ ያሳያል

ትርፍ ወይም ኪሳራ በሪፖርት ዓመቱ ውስጥ በተከማቸ ሁኔታ በእነዚህ ሂሳቦች ውስጥ ተንጸባርቋል።

የባንኩ የተጣራ ትርፍ ለባንኩ ባለአክሲዮኖች (ተሳታፊዎች) የሚከፈለው የትርፍ ክፍፍል ይባላል ካፒታላይዝድ ትርፍ.

በባንኩ የተቀበለው ትርፍ በሚከተሉት ዋና ዋና ቦታዎች ተከፋፍሏል.

ለበጀቱ ግብር መክፈል;

ለባለ አክሲዮኖች (ተሳታፊዎች) የትርፍ ክፍያ ክፍያ;

ትርፍ ካፒታላይዜሽን (የተፈቀዱ እና የተያዙ ገንዘቦችን መሙላት, ልዩ ዓላማ ፈንዶች, የተከማቸ ገንዘብ እና ሌሎች ገንዘቦች).

የወለድ ህዳግ

የወለድ ምጣኔን በሚወስኑበት ጊዜ የንግድ ባንኮች የበርካታ ሁኔታዎችን ተፅእኖ ግምት ውስጥ ማስገባት አለባቸው - አጠቃላይ እና የግል. የተለመዱ ምክንያቶች የሚከተሉትን ያካትታሉ:

በፋይናንሺያል ገበያዎች አቅርቦትና ፍላጎት መካከል ያለው ግንኙነት;

የወለድ መጠኖች የስቴት ደንብ;

የዋጋ ግሽበት;

የእርሻው አጠቃላይ ትርፋማነት ደረጃ;

የባንክ የግብር ስርዓት.

ልዩ ሁኔታዎች የሚወሰኑት በአንድ የተወሰነ ባንክ የሥራ ሁኔታ - በብድር ገበያ ውስጥ ያለው ቦታ፣ በተመረጠው የብድር እና የወለድ ተመን ፖሊሲ እና የብድር ኢንቨስትመንቶች ስጋት ደረጃ። የብድር ወለድ ደረጃም በባንኩ ዓይነት እና መጠን፣ ያለበት ቦታ፣ የደንበኞች ስብጥር እና ሌሎች በተፈጥሮ ውስጥ በግለሰብ ደረጃ ላይ ተጽዕኖ ያሳድራል። በብሔራዊ ገበያ ውስጥ ያለው የወለድ መጠን በዚህ ሀገር ውስጥ በታሪክ የተመሰረቱ ልማዶች እና ወጎች እና ባንኮች የደንበኞችን የእድገት ተስፋዎች ግምገማ ተጽዕኖ ሊያሳድር ይችላል።

የሚከተሉት ምክንያቶች የወለድ ተመኖች መፈጠር ላይ ተጽዕኖ ያሳድራሉ.

1) መጠናቸው በቀጥታ በሩሲያ ፌደሬሽን ማዕከላዊ ባንክ ውስጥ ባለው የማሻሻያ መጠን እና በተቋቋሙ የመጠባበቂያ ደረጃዎች ላይ የተመሰረተ ነው;

በብድር ሀብቶች አቅርቦት እና ፍላጎት ላይ ጥገኛ መሆን. ማንኛውም የፍላጎት መጨመር በሁለቱም ንቁ እና ተለዋጭ የባንክ ስራዎች ላይ የወለድ ተመኖች እንዲጨምር ያደርጋል;

በተቀማጭ ገንዘብ ላይ ያለው የወለድ መጠን የሚወሰነው በተቀማጭ ገንዘብ ማከማቻ ጊዜ እና በዱቤ ግብይቶች ላይ - በብድሩ አቅርቦት ጊዜ ነው. በማከማቻው ጊዜ ላይ ያለው የመቶኛ ጥገኝነት የመመስረት አላማ ረዘም ላለ ጊዜ ገንዘቦችን የበለጠ ለመሳብ እና "ማሰር" ነው. ከአጭር ጊዜ ብድር ጋር ሲነፃፀር ለረጅም ጊዜ ብድር ዓላማ ገንዘቦችን ማውጣቱ ቀጥሏል በእነዚህ የብድር ዓይነቶች ላይ ከፍተኛ የወለድ ተመኖች መመስረትን ይጠይቃል;

በንቁ ኦፕሬሽኖች ላይ ያለው የወለድ ተመኖች በተጨባጭ ኦፕሬሽኖች ላይ ካለው ዋጋ ከፍ ያለ ነው. በእርግጥ የወለድ ተመኖች መጠን የባንክ ሥራዎችን ትርፋማነት ማረጋገጥ አስፈላጊ መሆኑን ከግምት ውስጥ ማስገባት እና ባንኩ በወለድ ተመን አደጋ ውስጥ ሊሰራ የሚችልበትን ሁኔታ ማስቀረት አለበት።

የወለድ ህዳግ በገቢ ማስገኛ ንብረቶች ላይ ባለው የወለድ ገቢ እና በባንኩ ዕዳዎች መካከል ባለው የወለድ ወጪ መካከል ያለው ልዩነት ነው። የወለድ ህዳግ የወለድ ገቢ ከሚያስገኙ ንብረቶች መጠን ጋር በተገናኘ ከተገለፀው የተጣራ የወለድ ገቢ ጋር በተመሳሳይ መልኩ ይገለጻል። የእነዚህ መለኪያዎች ዋጋ በተወሰነ ደረጃ መቀመጥ አለበት.

የወለድ ህዳግን ለማስላት በጣም የተለመደው ቀመር፡-

Mf = (Dp-Pp)/ማስታወቂያ*100%፣ (1.3)

ኤምኤፍ ትክክለኛ የወለድ ህዳግ መጠን የት ነው;

Дп - የወለድ ገቢ;

Рп - የወለድ ወጪዎች;

ሲኦል በወለድ መልክ ገቢን የሚያመነጭ ንብረቶች ነው.

የወለድ ህዳግ የባንክ ትርፍ ዋና ምንጭ ነው እና ግብር መሸፈን አለበት, ግምታዊ ግብይቶች ከ ኪሳራ እና እንዲሁ-ተብለው ሸክም - ያልሆኑ ወለድ ወጪዎች ላይ ያልሆኑ ወለድ ገቢ ትርፍ, እንዲሁም የባንክ አደጋዎች.

የትርፍ መጠኑ በ ሩብል ውስጥ ባለው ፍጹም ዋጋ እና በበርካታ የፋይናንስ ሬሾዎች ሊታወቅ ይችላል።

የኅዳግ ፍፁም ዋጋ በባንኩ ጠቅላላ የወለድ ገቢ እና ወጪ መካከል ያለው ልዩነት፣ እንዲሁም በተወሰኑ ንቁ ክንውኖች ላይ ባለው የወለድ ገቢ መካከል ያለው ልዩነት እና ለእነዚህ ሥራዎች ጥቅም ላይ ከሚውሉት ሀብቶች ጋር የተቆራኘ የወለድ ወጪ መካከል ያለው ልዩነት ነው ፣ ለምሳሌ ፣ በብድር ላይ የወለድ ክፍያዎች እና በብድር ሀብቶች ላይ የወለድ ወጪዎች.

የፍላጎት ህዳግ ፍፁም እሴት ተለዋዋጭነት በብዙ ምክንያቶች ይወሰናል።

የብድር ኢንቨስትመንቶች መጠን እና ሌሎች የወለድ ገቢ የሚያመነጩ እንቅስቃሴዎች;

በንቁ የባንክ ስራዎች ላይ የወለድ መጠን;

በተጨባጭ የባንክ ስራዎች ላይ የወለድ መጠን;

በንቃት እና በተዘዋዋሪ ግብይቶች ላይ የወለድ ተመኖች መካከል ያለው ልዩነት (የተስፋፋ);

በባንኩ የብድር ፖርትፎሊዮ ውስጥ ከወለድ ነፃ ብድሮች ድርሻ ፣

የወለድ ገቢን የሚያመነጩ አደገኛ ንቁ ተግባራት ማጋራቶች;

በፍትሃዊነት ካፒታል እና በተሳቡ ሀብቶች መካከል ያለው ጥምርታ;

የሚስቡ ሀብቶች መዋቅር;

ወለድን የማስላት እና የመሰብሰብ ዘዴ;

ለገቢ እና ወጪዎች የማመንጨት እና የሂሳብ አያያዝ ስርዓት;

የዋጋ ግሽበት መጠን.

የወለድ ገቢን እና የባንክ ወጪዎችን ለሂሳብ አያያዝ በአገር ውስጥ እና በውጭ ደረጃዎች መካከል ልዩነቶች አሉ ፣ ይህም የወለድ ህዳግ መጠን ላይ ተጽዕኖ ያሳድራል።

የባንኩን ትርፍ በወለድ ተመኖች ላይ ከሚያስከትሉት አሉታዊ ተፅዕኖ ለመከላከል፣ አመራሩ ቋሚ የሆነን ለማስቀጠል ጥረት ያደርጋል። የተጣራ የወለድ ህዳግ (NIM) ደረጃ፣ እሱም እንደሚከተለው ይሰላል፡

ኒም = (ኦፒዲ-ኦፒአይ)/ኤ፣

OPD በብድር እና በኢንቨስትመንት ላይ ያለው አጠቃላይ የወለድ ገቢ ሲሆን;

ኦፒአይ - የተቀማጭ ገንዘብ እና ሌሎች የተበደሩ ገንዘቦች አጠቃላይ የወለድ ወጪዎች;

ሀ - የሁሉም የገቢ ማስገኛ ንብረቶች ዋጋ (ሁሉም ዓይነት ብድሮች ለህጋዊ አካላት እና ግለሰቦች ፣ ባንኮች ፣ በሴኪዩሪቲዎች ላይ ኢንቨስትመንቶች ፣ የፋብሪካ እና የኪራይ ሥራዎች እና ሌሎች ኢንተርፕራይዞች)።

OPD-OPI - ይህ ልዩነት የተጣራ የወለድ ገቢ (NII) አመላካች ነው.

የወለድ ህዳግ ዋጋ ላይ ተጽዕኖ የሚያደርጉ ምክንያቶች፡-

የወለድ መጠን መጨመር ወይም መቀነስ።

የስርጭት ለውጥ - በንብረቶች ላይ ተመላሽ እና የባንኩን እዳዎች ለማገልገል በሚወጣው ወጪ መካከል ያለው ልዩነት (ይህም በምርታማነት ከርቭ ቅርፅ ወይም የረጅም ጊዜ እና የአጭር ጊዜ የወለድ ተመኖች መካከል ባለው ግንኙነት ላይ ተንፀባርቋል) ብዙ የባንክ ዕዳዎች የአጭር ጊዜ ናቸው, እና የባንክ ንብረቶች ጉልህ ክፍል ረዘም ያለ ብስለት አላቸው).

የወለድ ገቢ እና የወለድ ወጪዎች አወቃቀር ለውጦች.

አንድ ባንክ አጠቃላይ የሥራውን መጠን ሲያሰፋ ወይም ሲያጠናቅቅ የሚይዘው የገቢ አስመጪ ንብረቶች (የሚያከናውን ንብረቶች) መጠን ላይ ለውጦች።

የዕዳ መጠን ላይ የሚደረጉ ለውጦች፣ አንድ ባንክ አጠቃላይ የሥራውን መጠን ሲያሰፋ ወይም ሲዋዋል ገቢ የሚያስገኝለትን የሀብቱን ፖርትፎሊዮ ለመደገፍ በሚጠቀምባቸው የወለድ ወጪዎች ተለይተው ይታወቃሉ።

የእያንዳንዱ ባንክ አስተዳደር በንብረቶች እና እዳዎች መካከል ቋሚ እና ተለዋዋጭ የወለድ መጠኖች ፣ ረጅም እና አጭር ብስለቶች እና ከፍተኛ እና ዝቅተኛ ተመላሽ በሚጠበቁ ንብረቶች መካከል በሚመርጡበት ጊዜ የሚጠቀምባቸው የንብረት እና የእዳዎች ሬሾዎች ለውጦች (ለምሳሌ ፣ ከፍተኛ መጠን ያለው ገንዘብ ሲቀይሩ) ጥሬ ገንዘብ ወደ ብድር ወይም ከከፍተኛ የፍጆታ ብድሮች እና በሪል እስቴት የተያዙ ብድሮች ወደ ዝቅተኛ የንግድ ብድር ሲሸጋገሩ).

አስተዳደሩ በባንኩ በተቀበለው የተጣራ የወለድ ህዳግ ከተረካ እሱን ለማስተካከል የተለያዩ የወለድ መጠኖችን የመቀየር አደጋን ለመከላከል የተለያዩ ዘዴዎችን ይጠቀማል በዚህም የተጣራ ገቢን ለማረጋጋት ይረዳል። በባንክ ዕዳ ላይ ያለው የወለድ መጠን በብድር እና በዋስትናዎች ከሚገኘው ገቢ በበለጠ ፍጥነት ቢጨምር የወለድ ህዳጉ ይቀንሳል ይህም ትርፉን ይቀንሳል። የወለድ መጠኖች ከቀነሱ እና በብድር እና በዋስትናዎች ላይ ያለው ገቢ ከተበዳሪው ፈንድ ላይ የወለድ ወጪን ከመቀነሱ በበለጠ ፍጥነት እንዲቀንስ ካደረገ የባንኩ የተጣራ የወለድ ህዳግም ይቀንሳል። በዚህ ሁኔታ አስተዳደሩ ከወለድ ገቢ ጋር በተያያዘ የሚፈጠረውን ከፍተኛ መጠን ያለው የብድር ወጪ ለመቀነስ አደጋን የሚቀንስበትን መንገድ መፈለግ ይኖርበታል፣ ይህም የተጣራ የወለድ ህዳግ ላይ አሉታዊ ተጽዕኖ ያሳርፋል።

የወለድ ህዳግ ጥምርታ ለአንድ ባንክ ትክክለኛ እና በቂ ደረጃውን ሊያሳዩ ይችላሉ።

ትክክለኛው የወለድ ህዳግ ጥምርታ (ከኤፍኤም)የባንኩን የትርፍ ምንጭ አንጻራዊ ትክክለኛ ዋጋ ያሳያል። እንደሚከተለው ይሰላል.

አማራጭ I

Kfpm = (Pp እውነታ - ፑ እውነታ)፡ Ospd፣

የት Pp እውነታ - በወቅቱ የተቀበለው ወለድ (በእውነቱ);

Pu fact - ለክፍለ ጊዜው የተከፈለ ወለድ (በእውነቱ);

OSPD, - አማካይ ሚዛን በ የገቢ ማስገኛ ድርጊቶች ጊዜ.

ገቢ የሚያስገኙ ንብረቶች -ሁሉንም ዓይነት ብድሮች ለህጋዊ አካላት እና ግለሰቦች, ባንኮች, በሴኪዩሪቲዎች ላይ ኢንቬስት ማድረግ, ፋብሪካ እና የሊዝ ስራዎች እና ሌሎች ኢንተርፕራይዞች.

አማራጭ II

ኬኤፍፒኤም = (PP fact – Pu fact)፡ OS፣

OS በንብረት ጊዜ ውስጥ አማካኝ ሒሳብ በሆነበት።

ንብረቶች -የባንኩ አጠቃላይ የሂሳብ መዛግብት, ከቁጥጥር ዕቃዎች ጸድቷል.

አማራጭ III

Kfpms = (Ps – Pu cr)፡ OS sz፣

Ps በብድር ወለድ የሚቀበልበት፣

Pu kr - በብድር ሀብቶች ላይ የሚከፈል ወለድ ፣

Ossz በጊዜው ውስጥ ያለው የብድር ዕዳ አማካይ ቀሪ ሂሳብ ነው።

በኢንተርባንክ (ምንዛሪ እና ሩብል) ገበያ እና በሴኩሪቲስ ገበያ ላይ ለሚደረጉ የክሬዲት ግብይቶች የወለድ ህዳግ ተመሳሳይነት ይሰላል። የስሌቱ አማራጭ III በባንኩ ንቁ እንቅስቃሴዎች መካከል ሀብቶችን ለማከፋፈል መርህ መምረጥን ያካትታል. ለትላልቅ እና መካከለኛ ባንኮች ይህ የሚከተሉትን ሊያካትት ይችላል-

የሃብት "የጋራ ድስት" መርህ;

የንብረቶቹን ፈሳሽነት እና የዕዳዎች ፍላጎትን (ገንዘብን) ግምት ውስጥ በማስገባት በሂሳብ መዝገብ መልሶ ማዋቀር ላይ የተመሠረተ መርህ።

በቂ የወለድ ህዳግ (ሚኤም) መጠን ለባንኩ የሚያስፈልገውን ዝቅተኛ ደረጃ ያሳያል። የዚህ ስሌት ስሌት ከህዳግ ዋና ዓላማ - የባንኩን ወጪዎች ይሸፍናል.

ኤምዲ = [(አርቢ – ፑ – ፒዲ) 100]፡ ኦሳፕድ፣

የት RB - የባንክ ወጪዎች;

ፑ - ወለድ ተከፍሏል;

Пд - ሌላ ገቢ;

ኦሳፕድ የገቢ ማስገኛ ንብረቶች አማካኝ ሚዛን ነው።

ሌላ ገቢ- ይህ ከብድር ካልሆኑ የባንክ አገልግሎቶች የኮሚሽን ገቢ ነው፣ ማለትም. የሰፈራ እና የገንዘብ አገልግሎቶች ክፍያዎች, የባንኩን መሰብሰብ, መረጃ እና የማማከር አገልግሎቶች, ሌሎች አገልግሎቶች, የፖስታ, የቴሌግራፍ እና ሌሎች የባንክ ወጪዎች ደንበኞችን መመለስ, ወለድ እና ኮሚሽን ቀደም ባሉት ጊዜያት የተቀበሉት, ቅጣቶች, ቅጣቶች, ቅጣቶች.

በቂ ህዳግ ላለፉት ጊዜያት በትክክለኛ መረጃ እና በታቀደው ጊዜ ዋጋዎች ላይ በመመርኮዝ ሊሰላ ይችላል።

በሪፖርት ማቅረቢያ መረጃ ላይ የተሰላውን በቂ ህዳግ እና ለባንክ ስራዎች ወይም ለግለሰብ ዓይነቶች በአጠቃላይ ለዚህ ጊዜ የተቀበለውን ትክክለኛ ህዳግ ማነፃፀር የገቢ አስተዳደርን ለመገምገም እና የባንኩን የፋይናንስ መረጋጋት የሚያሳዩ አዝማሚያዎችን ለመለየት ያስችለናል ። የትክክለኛው ህዳግ የመውደቁ ዝንባሌ እና በእሱ እና በቂ የመቀነስ ልዩነት መካከል ያለው ልዩነት አስደንጋጭ ምልክት (ወሳኝ ሁኔታ) ነው።

የትንበያውን በቂ ህዳግ ማስላት በመጀመሪያ ደረጃ ለሚመጣው ጊዜ የኮንትራት ወለድ ምጣኔን ለማዘጋጀት አስፈላጊ ነው. ባንኩ ለንቁ ስራዎች የሚያስፈልገው ዝቅተኛው መቶኛ ትክክለኛ የሃብት ዋጋ፣ በቂ የሆነ ህዳግ እና ለሚጠበቀው የዋጋ ግሽበት መጠን ማስተካከያ ነው።

ለግለሰብ ንቁ ስራዎች (ብድር፣ ኢንተርባንክ ብድር እና የዋስትና ገበያ) ትክክለኛ የትርፍ መጠን ንፅፅር ከበቂ ህዳግ ጋር