የማንኛውም የበጀት እቅድ ዋና ዋና ባህሪያት- ቁልፍ የበጀት አመልካቾች

ከዚህ አንፃር በጀቱ የስቴት ገቢዎች እና ወጪዎች ዝርዝር ነው, ይህም በሕግ አውጭው እና በተወካይ ባለስልጣናት በህግ መልክ የጸደቀ ነው. እንደ ፋይናንሺያል እቅድ፣ በጀቱ የመንግስትን ኢኮኖሚያዊ፣ ማህበራዊ፣ ወታደራዊ እና አለም አቀፍ ፖሊሲዎችን ያንፀባርቃል።

በመንግስት ኢኮኖሚያዊ እንቅስቃሴ ላይ የሚደረጉ ወጪዎች በ 2 ምክንያቶች ይወሰናሉ.

1. የኢኮኖሚው የህዝብ ሴክተር ልኬት;

2. የስቴቱ የኢኮኖሚ ፖሊሲ (የበጀት ፋይናንስ እና የግብር ቁጥጥር ምን ይመረጣል).

የማህበራዊ ወጪዎች ደረጃ የሚወሰነው በህብረተሰቡ የፋይናንስ ሞዴል ነው. የበጀት ገቢዎች የስቴቱን የግብር ፖሊሲ ያሳያሉ።

በዩክሬን ውስጥ በጀቱ እንደ የፋይናንስ እቅድ ከበጀት እንደ ኢኮኖሚያዊ ምድብ የተወሰኑ ልዩነቶች አሉት, ምክንያቱም ልዩ ዓላማ ያላቸው ገንዘቦችን ያካትታል. ስለዚህ እውነተኛውን የበጀት ፖሊሲ ለመገምገም የ "ንጹህ" በጀት (ያለ ዒላማ ገንዘቦች) የወጪዎች የገቢ ዕቃዎችን መተንተን አስፈላጊ ነው. ሆኖም እነዚህ ገንዘቦች በበጀት ውስጥ መካተት በሁለት ምክንያቶች የተነሳ ነው።

1. የሕግ አውጭ ኃይል በመስጠት;

2. በእነዚህ ገንዘቦች ገንዘቦች ላይ የመንግስት ቁጥጥርን የመጠቀም አስፈላጊነት.

የበጀት ሁኔታ እንደ የፋይናንስ እቅድ በሦስት አመልካቾች ተለይቶ ይታወቃል.

1. የገቢ እና ወጪዎች ሚዛን;

2. የበጀት ትርፍ - የገቢ ትርፍ ከመደበኛ ወጪዎች (ትርፍ);

3. የበጀት ጉድለት - ከቋሚ ገቢ (የበጀት ታክስ ገቢዎች) በላይ ወጪዎች. የበጀት ጉድለት ካለ, ለመሸፈን ምንጮች ተመስርተዋል (የመንግስት ብድር, የገንዘብ ልቀት). የበጀት ጉድለት ምክንያት የበጀት የፋይናንስ አቅሞች ከሚፈቅደው በላይ ብዙ ገንዘብ ማውጣት አስፈላጊ ነው. በንድፈ ሀሳብ, ጉድለትን ማስወገድ በጣም ቀላል ነው - ወጪን ይቀንሱ እና ታክስ ይጨምሩ. ግን በተግባር ግን, እንደ አንድ ደንብ, ይህ ሂደት በጣም የተወሳሰበ እና አንዳንድ ጊዜ የማይቻል ነው.

የተለያዩ የበጀት ጉድለት ዓይነቶች ስላሉት የበጀት ጉድለት የማያሻማ ግምገማ ሊኖረው አይችልም።

በመገለጫው ቅርፅ ላይ በመመስረት የበጀት ጉድለት ወደ ክፍት እና ድብቅ ተከፍሏል-

ክፍት - በበጀት ህግ ውስጥ በይፋ እውቅና ያገኘ;

የተደበቀ - በመንግስት በይፋ አልታወቀም. የተደበቀ ጉድለት ምንነት ምንድን ነው? ይህ የታቀዱ የገቢ መጠኖች ከመጠን በላይ ግምት እና የበጀት ጉድለትን በበጀት ገቢዎች ውስጥ መሸፈኛ ምንጮችን ማካተት ነው። የተደበቀ እጥረት ከተከፈተው የበለጠ አሉታዊ ክስተት ነው።

በተከሰቱት ምክንያቶች የበጀት ጉድለቶች በግዳጅ እና ሆን ተብሎ የሚደረጉ ናቸው.

ማስገደድ የዝቅተኛ የሀገር ውስጥ ምርት ውጤት ነው። በሀገሪቱ የፋይናንስ አቅርቦት እጥረት ምክንያት.

ንቃተ-ህሊና የሚወሰነው በስቴቱ የፋይናንስ ፖሊሲ ባህሪ ነው - ኢኮኖሚውን ለማነቃቃት የግብር ደረጃን ለመቀነስ ይሞክራል። ከዚሁ ጎን ለጎን ክልሉ የሀብቱን እጥረት በብድር ይሸፍናል። በተጨማሪም የመንግስት ብድሮች አጠቃቀም የፋይናንስ ገበያን ለመቆጣጠር አስፈላጊ ነው, ጠቋሚው የመንግስት ዋስትናዎች ናቸው. ለደህንነቶች፣ ዝቅተኛው የወለድ ተመኖች በከፍተኛ ተዓማኒነታቸው ይቋቋማሉ፤ በዋስትናዎች እርዳታ ስቴቱ የፋይናንስ ገበያውን ያነቃቃል እና ይገድባል።

በፋይናንሲንግ ጉድለት ዘርፎች ላይ በመመስረት፣ በገቢር እና በተጨባጭ የበጀት ጉድለቶች መካከል ልዩነት አለ።

ንቁ ጉድለት በኢኮኖሚው ውስጥ ለመዋዕለ ንዋይ የሚሆን የገንዘብ አቅጣጫ ሲሆን ይህም የሀገር ውስጥ ምርትን ለመጨመር ይረዳል.

ተገብሮ ጉድለት የወቅቱ ወጪዎች መሸፈኛ ነው።

ጉድለቱን የሚሸፍኑት ምንጮች፡-

1. የመንግስት ብድር;

2. የገንዘብ ጉዳይ.

የመንግስት ብድርን መጠቀም የሚከተሉትን ይጠይቃል

ከግዛት አበዳሪዎች ለጊዜው የሚገኙ ገንዘቦች ማጠራቀም;

በክፍለ ግዛት ውስጥ የአበዳሪዎች እምነት;

የአበዳሪዎች ወለድ ለዕዳ ክፍያ ከፍተኛ ዋስትናዎችን እና ለአበዳሪው ምቹ የሆነ የወለድ መጠን ፖሊሲን ለማግኘት;

ዕዳውን ለመክፈል እና ወለድ ለመክፈል በሚያስችል የተበዳሪ ገንዘቦች ትክክለኛ ገቢ መገኘት.

የመንግስት ብድር የህዝብን ዕዳ ለመክፈል ግልጽ የሆነ አሰራር ያስፈልገዋል። የዚህ ክፍያ ምንጮች የሚከተሉት ሊሆኑ ይችላሉ-

1. ስቴቱ የሚቀበለው ተጨማሪ የታክስ ገቢዎች, ለጠቅላላ የሀገር ውስጥ ምርት መጨመር ምስጋና ይግባውና በተበዳሪ ገንዘቦች ኢንቨስትመንት ላይ የተመሰረተ;

2. የግብር ደረጃ መጨመር;

3. የበጀት ወጪዎችን መቀነስ;

4. የአዳዲስ ብድሮች ጉዳይ.

የገንዘብ ልቀት፡ ጥቅም ላይ ሊውል የሚችለው በዚህ ገንዘብ አጠቃቀም ላይ ጥብቅ ቁጥጥር ሲደረግ ብቻ ነው። ከ2-3% ባለው ደረጃ የበጀት ጉድለትን ከጠቅላላ የሀገር ውስጥ ምርት መጠን በመገደብ ላይ የተመሰረተ ነው. የገንዘብ ልቀት አጠቃቀምን በተመለከተ የጉድለት ዋናው ምክንያት የእነዚህ ገንዘቦች አቅጣጫ ነው - ለወቅታዊ ወጪዎች ኢንቨስትመንቶች። ገንዘቦች በመዋዕለ ንዋይ ውስጥ ከተዋለ, ይህ የተወሰነ ገቢን ለመቀበል ያስችላል, ይህም በተራው, የዋጋ ግሽበትን ይጨምራል. ገንዘቦች ለአሁኑ ወጪዎች ጥቅም ላይ የሚውሉ ከሆነ, የዋጋ ግሽበት የማይመለስ ይሆናል.

በጀቶችን በማዘጋጀት እና የታቀዱ (በጀት) አመልካቾችን ከትክክለኛ ውጤቶች ጋር ሲያወዳድሩ የወጪዎችን ባህሪ ግምት ውስጥ ማስገባት ያስፈልጋል. ለምሳሌ ባጀት እና ትክክለኛው ውጤት ቢለያዩ የትኞቹ ወጭዎች ለዚህ ልዩነት ምላሽ ይሰጣሉ እና የትኛው አይሆንም?በምዕራፍ ላይ እንደሚታየው። 13, የድምጽ መጠን ለውጦች በበጀት እና በተጨባጭ ወጪዎች ላይ የሚያሳድሩትን ተፅእኖ ችላ ማለት የበጀት ቁጥጥር ዋጋን ወደ ዜሮ ሊቀንስ ይችላል, ምክንያቱም ተወዳዳሪ የሌላቸው እሴቶች ይነጻጸራሉ. በአንድ የውጤት መጠን ላይ የተመሰረተ በጀት ከሌላው መጠን ላይ ተመስርተው ከትክክለኛው ውጤት ጋር ከተነፃፀሩ ልዩነቱ የተወሰነው በከፊል በተለያዩ የውጤት ዋጋዎች እና ብቻ ነው.

የተለመደው የበጀት አወጣጥ ስርዓት የአስተዳዳሪዎችን ሀላፊነቶች ይገልፃል እና ከተወሰኑ የበጀት አካላት ጋር ያዛምዳል (ስለዚህ እኛ ስለ ሀላፊነቶች የሂሳብ አያያዝ እየተነጋገርን ነው)። የፋይናንስ ቁጥጥር እና የአፈፃፀም ግምገማ በበጀት አመዳደብ እና በተጨባጭ የተገኙ አመላካቾችን በማነፃፀር (በአስተያየት ቁጥጥር) እና የበጀት አመላካቾችን በድርጅቱ ከተቋቋሙ ግቦች ጋር በማነፃፀር (በመጋቢ ቁጥጥር) ላይ የተመሰረተ ነው. በጣም ብዙ ጊዜ, የአስፈፃሚ ክፍያ መጠን (ጥቅማጥቅሞች, ጉርሻዎች እና ሌሎች ክፍያዎች) ከድርጅቱ አፈፃፀም ጋር የተዛመደ ነው, በቀጥታ ወይም በአስተያየት በመቆጣጠሪያ ዘዴዎች ይወሰናል. ይህ ጉዳይ በምዕራፍ. 13, 14, 15, የፋይናንስ ውጤቶችን መቆጣጠር ውስንነት እንዳለው እና እንዲያውም አንዳንድ አደጋዎችን እንደሚያመጣ ይታያል.

ለተለዋዋጭነት ምላሽ (እንዲሁም የልዩነት አስተዳደር ተብሎም ይጠራል) የገንዘብ ቁጥጥር መሰረት ይመሰረታል እና ድርጅቱ በተወሰነ ጊዜ ውስጥ ምን ያህል ወደ ግቦች እንዳሳደገ በመገምገም ላይ የተመሠረተ ነው። ይህ ግምገማ የሚከናወነው በበጀት እና በተጨባጭ ወጪዎች እና በገቢ መካከል ያሉ ልዩነቶችን በመለየት ነው (በአስተያየት ወይም የበጀት አመላካቾች በድርጅቱ በተቋቋሙ ግቦች (በቀጥታ ግንኙነት ቁጥጥር)) የአስተዳዳሪዎች እርምጃዎች በ ትንታኔው የዲቪዥን አስተዳደር ዋና ነገር ነው።

የትክክለኛ እና የበጀት አመላካቾችን ማወዳደር

እንደምታውቁት, በእኛ ኩባንያ ውስጥ, የአገልግሎት አስተዳዳሪዎች የመምሪያቸውን በጀት አፈፃፀም ኃላፊነት አለባቸው. ከዚህ በታች ያለው የአገልግሎታችሁ የታቀዱ እና የበጀት አፈፃፀም አመልካቾች ንጽጽር ነው፣ ካለፈው የግማሽ አመት የፋይናንስ መረጃ መሰረት።

የሙሉ ወጪ ስሌት ለውጭ ተጠቃሚዎች የሂሳብ ዘገባዎችን ለማቅረብ ከሚያስፈልጉት መስፈርቶች ጋር የሚጣጣም መሆኑን እናስታውስ, ሆኖም ግን, ከቋሚ ወጪዎች ስርጭት ጋር የተያያዙ አንዳንድ ማዛባትን ይይዛል. በተመሳሳይ ጊዜ በኅዳግ ስሌት ላይ የተመሠረተ ትንተና የገቢውን ከበጀት አመልካች የሚያፈነግጡ ምክንያቶችን በትክክል ለማንፀባረቅ ያስችላል። በተጨማሪም፣ ምናልባትም የዕድል ወጪዎችን (ማለትም፣ የጠፉ የሽያጭ ኢላማዎች የዕድል ዋጋ) ወይም ከሽያጭ ዒላማዎች በሚበልጥ ጊዜ የዕድል ጥቅማ ጥቅሞችን ምርጥ ምሳሌ ይሰጣል።

በተግባር, የተሻሻሉ ደረጃዎች ምን መሆን እንዳለባቸው ለመወሰን እና በጠቋሚዎች መካከል አዲስ ግንኙነቶችን ለመፈለግ አስቸጋሪ ሊሆን ይችላል. ለምሳሌ ዋጋው £38 ይሆናል? በአንድ ጥቅል ለኤኤምሲ ሊሚትድ ሁኔታ ምክንያታዊ ነው። ይህንን ጥያቄ በአዎንታዊ መልኩ ከመለስን ሌላ ጥያቄ ይነሳል፡ አዲሱ መደበኛ ዋጋ ከበጀት ከተያዘው የሽያጭ መጠን ጋር እንዴት እንደሚዛመድ፣ ዕቅዱ በዝቅተኛ ዋጋ (£ 37) እንኳን ሳይፈጸም በመቅረቱ ነው።

የፍላጎት መጨመር አስፈላጊ ከሆነ እሱን ለማርካት ተጨማሪ ወጪዎች ያስፈልጋሉ እና በጣም አስቸኳይ። ለምሳሌ የትርፍ ሰዓት ጉዳይ ይነሳል እና ወዲያውኑ ከአቅራቢዎች ለሚመጡ ቁሳቁሶች ትዕዛዞችን ማዘዝ ያስፈልግዎታል. የቁሳቁስ ግዢ ዋጋ እና የሰዓት ደሞዝ ጭማሪ ለማድረግ መስማማት ሊኖርብዎት ይችላል። ይህ ከልክ ያለፈ ወጪ በበጀት ቁጥሮች ላይ አይንጸባረቅም። በሌላ አገላለጽ, በውጫዊው አካባቢ ላይ ለሚከሰቱ ለውጦች አስቸኳይ ምላሽ የመስጠት አስፈላጊነት, የማይመቹ ልዩነቶች መጨመር ያስከትላል. በእንደዚህ ዓይነት ሁኔታዎች, ከበጀት ውስጥ ልዩነቶችን ትንተና በሁለት ነጥቦች ላይ ያተኩራል

ልዩነቶች በአስተዳዳሪዎች በኩል አሉታዊ ምላሽ ሊያስከትሉ ይችላሉ (ማለትም የበጀት ግቦችን ባለማሳካት ሃላፊነት በመፍራት ለፍላጎት ለውጦች ምላሽ አለመስጠት)።

ከነሱ አንፃር ምክንያታዊ ባልሆነ ጠባብ በጀት ላይ አስተዳዳሪዎች የሚሰጡት ምላሽ ያልተጠበቁ ሁኔታዎች ሲያጋጥም እና በተቻለ በጀት "መቁረጥ" ሆን ተብሎ የበጀት "ክፍተት" መፍጠር ሊሆን ይችላል. (ለራሳቸው የሚጠቅሙ የበጀት ኢላማዎችን ለመፍጠር የአስተዳዳሪዎች ጥረቶች የበጀት አድልዎ ይባላሉ።) አስተዳዳሪዎች ምክንያታዊ ያልሆኑ ብሩህ ትንበያዎችን እንዲያደርጉ ጫና ሊሰማቸው ይችላል (ለምሳሌ የሽያጭ መጠን) ይህ ደግሞ የበጀት እጥረትን ይፈጥራል ወይም ወደዚህ ይመራል ። የማይደረስ የበጀት ምደባዎችን መቀበል. ሆኖም የበጀት ክፍተቱን ለመቀነስ የሚደረጉ ሙከራዎች ከአስተዳዳሪዎች ንቁ ተቃውሞ ገጥሟቸዋል። የበጀት "ክፍተት" ማስረጃዎች አንድ ድርጅት በበጀት ጊዜ መጨረሻ ላይ ተጨማሪ ገንዘብ ለማውጣት ከፍተኛ ጥረት በሚያደርግበት ሁኔታ ሊመጣ ይችላል, ምንም እንኳን እንዲህ ዓይነቱ ወጪ በአስፈላጊነት ባይወሰንም.

የበጀት ግሽበት. የአስተዳዳሪዎች ፍላጎት በመምሪያዎቻቸው የበጀት አመላካቾች ላይ ብቻ ለማተኮር, አስፈላጊነታቸውን ለመጨመር በመሞከር, አጠቃላይ ፍላጎቶችን አያሟላም.

በአዲሱ ቅርፀት የተዘጋጀው ሪፖርቱ የተከሰቱትን ልዩነቶች, መንስኤዎቻቸውን, የአስተዳዳሪውን ሃላፊነት እና በእውነተኛ እና በበጀት አመላካቾች መካከል የማይፈለጉ ልዩነቶችን ለማስወገድ የተወሰዱ እርምጃዎችን በግልፅ ያሳያል. ለምሳሌ የሶፍትዌር ምርቶችን ለንግድ ድርጅቶች (የተግባር ማጠናቀቂያ መቶኛ - 72.61%) ለመሸጥ የታቀደውን እቅድ አለመፈፀም ለተተነተነው የኃላፊነት ማእከል ጥሩ ያልሆነ ልዩነት ነው. ይህ የሆነበት ምክንያት በርካታ ኩባንያዎች በተጠቃሚዎች ስህተት ምክንያት በሚፈጠሩ ተደጋጋሚ ውድቀቶች ምክንያት አዳዲስ የፕሮግራሞችን ስሪቶች ትተዋል. ይህ ልዩነት ለንግድ ድርጅቶች ሁለተኛ ደረጃ የሽያጭ ክፍል ኃላፊ ይቆጣጠራል. በዚህ ጉዳይ ላይ ሊወሰድ የሚችለው ብቸኛው መለኪያ የሶፍትዌር ምርቶችን ጥራት ማሻሻል ነው. ለአዳዲስ ስሪቶች እድገት የበለጠ ጥንቃቄ የተሞላበት አቀራረብ ያስፈልጋል። እንዲህ ላለው የማይመች መዛባት መከሰት ተጠያቂው ኢቫኖቭ አይ.ኦ. ሊቀጣ ይችላል.

ይህ መርህ ተግባራዊ ሊሆን የሚችለው ድርጅቱ የቁጥጥር፣ የተገመተ (በጀት) አመልካቾችን የያዘ የቁጥጥር ማዕቀፍ ካለው፣ በአንደኛ ደረጃ ቴክኖሎጂ፣ ዲዛይን፣ ፋይናንሺያል እና አስተዳደራዊ ሰነዶች ላይ ተሰልቶ ለተለያዩ የአመራር አካላት ጥቅም ላይ የሚውል የምርት ወጪዎችን መደበኛ መጠን ለመወሰን ሲያስፈልግ ብቻ ነው። እና የንግድ ሂደቶች, የቁሳቁስ እና የነዳጅ እና የኢነርጂ ሀብቶች አቅርቦትን ወደ ምርት እና ለኤኮኖሚያዊ ዓላማዎች መገደብ, የደመወዝ ፈንድ ስሌት, የሰራተኞች ብዛት, የአስተዳደር መሳሪያዎችን ለመጠገን የወጪ ግምት, የሽያጭ ዋጋዎችን ረቂቅ, ወዘተ. በተመሳሳይ ጊዜ, በአገር ውስጥ አሠራር ውስጥ የተወሰኑ የቁጥጥር ማዕቀፍ ቁርጥራጮች ብቻ በሥራ ላይ ናቸው.

የበጀት አመላካቾች ትንበያዎች.

የበጀት ሥርዓት ሁሉም አገናኞች ነፃነት ሁኔታዎች ውስጥ, ምደባ አንድ ሴክተር እና terrytoryalnыh አውድ ውስጥ የበጀት አመላካቾች መካከል ንጽጽር ለማግኘት, ዝግጅት እና በጀት ሁሉንም ዓይነት አፈጻጸም አንድ ወጥ methodological አቀራረብ መሠረት ይሰጣል.

የታቀዱ የበጀት አመላካቾች ስሌት ከዓመታዊ የበጀት አመላካቾች ስሌት በተለየ ዘዴያዊ አቀራረቦች ላይ የተመሰረተ ነው. ዓመታዊ እና የሩብ ዓመት የበጀት አመላካቾች የሚወሰኑት በኢኮኖሚያዊ እና ፋይናንሺያል መለኪያዎች ቀጥተኛ ስሌቶች መሠረት ነው ፣ ከዚያ የትንበያ የበጀት አመላካቾችን ሲወስኑ ፣ እንደ ደንቡ ፣ ይህ አስፈላጊው የስታቲስቲክስ እና የሪፖርት መረጃ እጥረት ባለመኖሩ የማይቻል ነው።

መሰረታዊ የፋይናንሺያል ንድፎችን ለማውጣት ከሚቻልባቸው መንገዶች አንዱ የመልሶ ማቋረጫ መስመሮች ሊሆኑ ይችላሉ, የታቀዱ የበጀት አመላካቾችን የሚያዘጋጁ ባለብዙ ደረጃ ትስስር ሞዴሎችን ሲገነቡ አስተማማኝነታቸው ይጨምራል.

በጣም ቀላሉ ዘዴ ንፅፅር ነው, የሪፖርት ማቅረቢያ ጊዜ የበጀት አመላካቾች ከታቀዱት ወይም ከቀዳሚው ጊዜ (መነሻ) ጋር ሲነፃፀሩ. ለቀደመው ጊዜ አመላካቾችን ሲያወዳድሩ የእነሱን ንፅፅር ማረጋገጥ አስፈላጊ ነው, ማለትም. አመላካቾች የተካተቱትን አካላት ተመሳሳይነት፣ በኢኮኖሚው ውስጥ ያሉ የዋጋ ንረት ሂደቶችን፣ የግምገማ ዘዴዎችን ወዘተ ግምት ውስጥ በማስገባት እንደገና ማስላት አለባቸው።

የሰንሰለት መተካት ወይም የማስወገጃ ዘዴ የተለየ የሪፖርት ማድረጊያ አመልካች በመሠረታዊ መተካትን ያካትታል (ሌሎች ጠቋሚዎች በሙሉ ሳይለወጡ ይቀራሉ)። ዘዴው በጥቅሉ የበጀት አመልካች ላይ የግለሰቦችን ተፅእኖ ለመወሰን ያስችልዎታል.

የበጀት ትንተና መሳሪያ እንደመሆኑ መጠን የበጀት አመላካቾችን መጠቀም ይቻላል - የግዛቱ የፋይናንስ ሁኔታ አንጻራዊ አመልካቾች ከሌሎች ጋር አንዳንድ ፍጹም የበጀት አመላካቾችን ግንኙነት ይገልፃሉ። የግዛቱን በጀት ሁኔታ አመላካቾችን ከሌሎች ክልሎች በጀቶች ተመሳሳይ አመልካቾች ጋር ለማነፃፀር ሊያገለግሉ ይችላሉ ።

የትንታኔ ሥራ አካሄድ ውስጥ, የበጀት የገቢ እና የወጪ ክፍሎች ፍጹም ጠቋሚዎች ጥቅም ላይ ሊውል ይችላል, አንጻራዊ አመልካቾች - የበጀት Coefficients (የበጀት ራስን በራስ የገቢ ደህንነት, የራሱ እና የቁጥጥር ገቢ ጥምርታ, ወዘተ) አዝማሚያዎችን ለመለየት. የበጀት አመላካቾችን ፣ የቁጥር እና የጥራት ገጽታዎች የበጀት ምስረታ እና አፈፃፀም ሂደት ላይ የግለሰብ ሁኔታዎች ተፅእኖ።

የኢኮኖሚ ማቧደን በርዕሰ ጉዳይ (ደሞዝ ፣ ገቢ ፣ ሁሉም ዓይነት የንግድ ሥራ ወጪዎች ፣ ወደ ህዝብ ማስተላለፍ ፣ ወዘተ) ዝርዝር የወጪ ስርጭት እንዲያገኙ እና ከበጀት አፈፃፀም አንፃር ለሁሉም ተቀባዮች የተቀናጀ አቀራረብ እድል ይሰጣል ። የሩስያ ፌደሬሽን የመንግስት በጀት ወጪዎች ኢኮኖሚያዊ ምደባ በ IMF ምክሮች ላይ የተመሰረተ እና የበጀት አመላካቾችን ዓለም አቀፍ ንፅፅር ይፈቅዳል. በአጠቃላይ የበጀት ወጪዎች ኢኮኖሚያዊ ምደባ በምስል ውስጥ ቀርቧል. 6.7.

በአንዳንድ ሁኔታዎች, በጊዜ ሂደት በተወሰኑ የስቴት በጀት አመላካቾች ላይ የለውጥ አዝማሚያን ማቋቋም አስፈላጊ ይሆናል. በዚህ ሁኔታ የበጀት አመላካቾችን በርካታ ተለዋዋጭ ሁኔታዎችን ወደ ትንተናዊ አሰላለፍ ይጠቀማሉ።

የአስተዳደር ውጤቶችን ለማስላት መነሻው የክፍያ መጠየቂያ ነው። ይህ ስሌት የሚከናወነው በስሌቱ እና በበጀት አመላካቾች ላይ በመመርኮዝ ነው ፣ በአደረጃጀት እና ቴክኒካዊ አካላት አወቃቀሩ ውስጥ የታቀዱ እና ትክክለኛ እሴቶችን በማነፃፀር ተጨምሯል። የአስተዳደር ውጤቱ የመቆጣጠሪያ ሪፖርትን በማመንጨት ላይ ያሉ ሁሉም ስራዎች ያተኮሩበት የመጨረሻ መረጃ ነው። ይህ ውጤት, በእውነቱ, ንጹህ ውጤት አይደለም, ይልቁንም ግቡን ማሳካት ወይም አለመድረስ እውነታውን ያሳያል. ስለዚህ የተሰላ የዋጋ ቅነሳ ክፍያዎች እና የካፒታል ተመላሽ የተደረጉት በአስተዳደር ውሳኔዎች ላይ በመመስረት ነው።

አደጋ የተተነተነ ሲሆን ከፍተኛ ውድቀት በሚከሰትበት ጊዜ የታቀዱ ፕሮጀክቶች የበለጠ በቅርብ ክትትል ይደረግባቸዋል። በእቅድ ደረጃ ላይ አንድ ሥራ አስኪያጅ ለበርካታ ጥያቄዎች መልስ መስጠት ጠቃሚ ነው-በቀደሙት ዓመታት የምርምር ፕሮጀክቶች እንዴት እንደተጠናቀቁ, ወጪዎች እና የግዜ ገደቦች በበጀት አመላካቾች ውስጥ ወድቀዋል, ካልሆነ, የወጪ መጨናነቅ እና የግዜ ገደቦች መጨመር ምን እንደሆነ, ችግሮች ዛሬ አሉ ወይም ተወግደዋል.

የምርምር ፕሮግራሞችን አፈፃፀም በየጊዜው መገምገም አስፈላጊ ነው. አንድ ፕሮጀክት ከበጀት በላይ ለመጨመር ወጪዎችን እና መርሃ ግብሮችን የሚፈልግ ከሆነ የፕሮጀክቱ አዋጭነት አጠያያቂ ነው።

ሌላው ጉልህ ነጥብ በጀቱ የሚሸፍነው በማዕከላዊነት የተቀመጡ (መመሪያ) አመላካቾችን ብቻ ነው ለግለሰብ ክፍሎች (የኃላፊነት ማእከላት) በአስተዳደር መሳሪያዎች ለተቋቋሙ። በግለሰብ ኢንተርፕራይዞች ውስጥ ያለው የበጀት አወጣጥ ዘዴ ሊለያይ ይችላል፤ ከላይ እስከ ታች እቅድ ማውጣት አለ (የመምሪያዎቹ የፕሮጀክት በጀት የሚዘጋጀው በአስተዳደር መሳሪያዎች አገልግሎት ነው)፣ ከታች ወደ ላይ (የፕሮጀክት በጀት የሚዘጋጀው በመምሪያው ራሱ ነው)፣ ፀረ-ዕቅድ (ፕሮጀክት) በጀቶች የሚዘጋጁት በአስተዳደር መሳሪያዎች አገልግሎቶች በቀጣይ ማስተካከያ ባላቸው ክፍሎች ነው)። ይሁን እንጂ በመጨረሻም የበጀት አመላካቾችን ማፅደቅ በአስተዳደር መሳሪያዎች መስመር (የውሳኔ ሰጪ አካል) - ክፍል (የተፈቀደውን የበጀት አመላካቾችን ተግባራዊ ለማድረግ የኃላፊነት ማእከል) ይከሰታል.

የማበረታቻ ፅንሰ-ሀሳብን በሚያጠኑበት ጊዜ ትኩረት መስጠት ያለብዎት የሚቀጥለው ነጥብ እንደ በጀቶች እና ደረጃዎች ከግለሰባዊ ግንዛቤ ጋር የተገናኘ ነው። የበጀት ግፊቶች አንድ ሥራ አስኪያጁ በበጀት ገደቦች ውስጥ ለመቆየት ማንኛውንም ነገር እንዲያደርግ ያስገድደዋል, ምንም እንኳን ይህ እምብዛም የተሻለ አፈፃፀምን አያመጣም. በጀቶችን እና ደረጃዎችን እንደ የግብ ስርዓት ውጤታማ በሆነ መንገድ ለመጠቀም ከሚችሉት መንገዶች አንዱ እነሱን ከአስተዳዳሪዎች የግል ምኞቶች ጋር ማዛመድ ነው ፣ ማለትም። አስተዳዳሪዎች ሊደርሱባቸው ከሚችሉት የግል ግቦች ጋር ያወዳድሯቸው (እና ይህንን ለማሳካት የተቻለውን ሁሉ ያድርጉ)። በስቴድሪ (1960) እና በሆፍስቴዴ (1968) በድርጅቱ አጠቃላይ አፈፃፀም ፣በበጀት ሥርዓት እና በአስተዳዳሪዎች ምኞት ደረጃ መካከል ያለውን ግንኙነት በተመለከተ የተደረጉ ጥናቶች እንደሚያሳዩት አስከፊው የአፈፃፀም ውጤት የሚከሰተው ሰራተኞች በቀላሉ ሊደረስባቸው የሚችሉ ግቦች ሲሰጡ እና የተሻለው ነው። - በአንፃራዊነት አስቸጋሪ ፣ ግን ተጨባጭ ግቦች። በሌላ አነጋገር በጣም "ለስላሳ" እና በጣም "ጥብቅ" ያለው በጀት ለተሻሻለ አፈጻጸም እንዴት አስተዋጽኦ አያደርግም. የሆፍስቴድ ስራ ውጤቶች በምስል. 16.3.

አስተዳደራዊ ቁጥጥሮች በእያንዳንዱ ድርጅት ውስጥ እንደ የበጀት መመሪያው ውስጥ በተገለጹት ደንቦች እና መመሪያዎች መልክ ይገኛሉ. እንደነዚህ ያሉ ዘዴዎች መኖር አስፈላጊ ስለመሆኑ ምንም ጥርጥር የለውም. ከችግሮቹ አንዱ

ሀ) በሩሲያ ፌደሬሽን የፌዴራል በጀት ገቢ / ወጪዎች ላይ በተመረጠው ዲጂታል ቁሳቁስ መሠረት ፣ እንዲሁም በታቀደው የ GDP መጠን እና ለተዛማጅ ጊዜ የዋጋ ግሽበት መጠን እና የፌዴራል ሕግ አንቀጽ 1 ን በመጠቀም “ በፌዴራል በጀት ላይ...”፣ ሠንጠረዥ 1ን ይሙሉ።

ሠንጠረዥ 1 የሩሲያ ፌዴሬሽን የፌዴራል በጀት አመላካቾች

ቀመሩን በመጠቀም በ2011 በጠቋሚዎች ላይ የተደረጉ ለውጦችን እናሰላ

Tn = (ዩn - ዮ) / ዮ * 100% ፣ (1)

የወቅቱ ደረጃ ሲወዳደር የት уn;

ዮ - የመሠረቱ ጊዜ ደረጃ።

ውጤቱን በሰንጠረዥ 1 ጠቅለል አድርገን እናቀርባለን።

ገቢ፡ T2012 = (9,503 - 8,844)/ 8,844*100% = 7.45;

Т2013=(10,379- 8,844)/ 8,844*100% = 17.36%

ወጪዎች፡ T2012 = (11,237-10,658)/ 10,658*100% = 5.43;

Т2013=(12,175- 10,658)/ 10,658*100% = 14.23%

+/-፡ T2012 = (-1,734 + 1,814))/(- 1814)*100% = -4.41%

Т2013=(-1796+ 1 814))/(- 1814)*100% = -0.99%

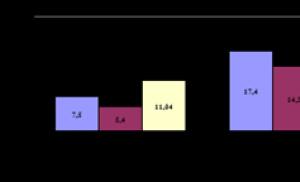

የሀገር ውስጥ ምርት፡ T2012 = (55,950.0- 50,389.0)/ 50389.0*100% = 11.04%

Т2013=(61,920.0- 50389.0)/ 50389.0*100% = 22.9%

የዋጋ ግሽበት፡ T2012 = (6- 6.5)/ 6.5*100% = -7.7%

Т2013=(5.5- 6.5)/ 6.5*100% = - 15.4%

ለ) የተገኘውን መረጃ እንመርምር. በፀደቀው የፌዴራል በጀት ለ 2011 እና በ 2012 እና 2013 የእቅድ ጊዜ. በ 2011 የበጀት ወጪዎች 10,658 ቢሊዮን ሩብሎች, ገቢ - 8,844 ቢሊዮን ሩብሎች ይሆናሉ. በ 2012 ወደ 11,237 እና 9,503 ቢሊዮን ሩብሎች ያድጋሉ. በቅደም ተከተል እና በ 2013 - እስከ 12,175 እና 10,379 ቢሊዮን ሩብሎች. በተመሳሳይ ጊዜ ከጠቅላላው ገቢ ውስጥ ከግማሽ በታች በትንሹ ያነሰ የነዳጅ እና የጋዝ ገቢዎች ናቸው. የበጀቱ ዋና ዋና ባህሪያት በ 2011 በታቀደው የሀገር ውስጥ ምርት መጠን በ 50,389 ቢሊዮን ሩብሎች ውስጥ ይሰላሉ. እና በ 2012 ከ 6.5% ያልበለጠ የዋጋ ግሽበት - 55 95 ቢሊዮን ሩብሎች. እና 6% በቅደም ተከተል, በ 2013 - 61 92 ቢሊዮን ሩብሎች. እና 5.5% እ.ኤ.አ. በ 2011 አጠቃላይ የሀገር ውስጥ ምርት ዕድገት በ 4.2% ፣ በ 2012 - 3.9% ፣ በ 2013 - 4.5% ይጠበቃል ። ስለዚህ በ 2011 የፌዴራል የበጀት ጉድለት በ 3.6% ከጠቅላላ የሀገር ውስጥ ምርት (1,814 ቢሊዮን ሩብሎች), በ 2012 - 3.1% ከጠቅላላ የሀገር ውስጥ ምርት (1,734.4 ቢሊዮን ሩብሎች), በ 2013 ግ - 2.9% ከጠቅላላ የሀገር ውስጥ ምርት (1,785.7 ቢሊዮን ሩብል). በ2012-2013 የበጀት ጉድለት ከፌዴራል ንብረት ወደ ግል ማዞር እና ከመንግስት ብድር ከተገኘው ገቢ እና በ 2011 - እንዲሁም ከመጠባበቂያ ፈንድ ይሸፈናል. እ.ኤ.አ. በ 2012 መጀመሪያ ላይ የሩሲያ የህዝብ የውጭ ዕዳ ከ 55.6 ቢሊዮን ዶላር መብለጥ የለበትም ፣ ከጃንዋሪ 1 ቀን 2013 - 65.2 ቢሊዮን ዶላር ፣ ከጃንዋሪ 1 ቀን 2014 - 75.6 ቢሊዮን ዩኤስኤ። እ.ኤ.አ. በ 2011 ከ 2/3 በላይ የፌዴራል የበጀት ወጪዎች በ "ማህበራዊ ፖሊሲ", "ብሔራዊ ኢኮኖሚ", "ብሔራዊ መከላከያ", "ብሔራዊ ደህንነት እና ህግ አስፈፃሚ" በሚለው ክፍል ውስጥ ይከናወናሉ. እ.ኤ.አ. በ 2011 ለኢንቨስትመንት ፕሮጀክቶች አፈፃፀም 551.8 ቢሊዮን ሩብሎች ተመድበዋል, በ 2012 - 457.6 ቢሊዮን ሩብሎች, በ 2013 - 419.7 ቢሊዮን ሩብሎች.

ምስል 1 - የሩሲያ ፌዴሬሽን የፌዴራል በጀት አመላካቾች.

ምስል 2 - በ 2011 የፌዴራል በጀት አመላካቾች ለውጥ ፣%

መ) "በፌዴራል በጀት ላይ ..." የፌዴራል ሕግ አባሪ ያለውን መረጃ በመጠቀም, ሠንጠረዥ 2. የወጪ ገቢ በጀት ይሙሉ.

ሠንጠረዥ 2 ለ 2011 የፌዴራል የበጀት ወጪዎች የበጀት ምደባ

|

የወጪ ክፍል |

የክፍል ስም |

ቢሊዮን ሩብል |

|

|

ብሔራዊ ወጪዎች |

|||

|

የሀገር መከላከያ |

|||

|

ብሔራዊ ደህንነት እና ህግ አስከባሪ |

|||

|

ብሄራዊ ኢኮኖሚ |

|||

|

የቤቶች እና መገልገያዎች መምሪያ |

|||

|

የአካባቢ ጥበቃ |

|||

|

ትምህርት |

|||

|

ባህል, ሲኒማቶግራፊ |

|||

|

የጤና ጥበቃ |

|||

|

ማህበራዊ ፖለቲካ |

|||

|

አካላዊ ባህል እና ስፖርት |

|||

|

መገናኛ ብዙሀን |

|||

|

የክልል እና የማዘጋጃ ቤት ዕዳን ማገልገል |

|||

|

የበይነ-በጀት ዝውውሮች |

|||

በወጪዎች ምደባ ውስጥ ትልቁ ድርሻ በማህበራዊ ፖሊሲ ፣ በብሔራዊ ኢኮኖሚ እና በብሔራዊ መከላከያ የተያዘ ነው። በ 2011 የእነዚህ ገንዘቦች የወጪ ድርሻ 27.59%, 16.5% እና 14.2% ነው. በምደባው ውስጥ ዝቅተኛ ክብደት ያላቸው የአካባቢ ጥበቃ (0.16%), የአካል ማጎልመሻ ትምህርት እና ስፖርት (0.4%) እና ሚዲያ (0.6%) ናቸው.

ምስል 3 - ለ 2011 የፌዴራል የበጀት ወጪዎች የበጀት ምደባ

ምስል 4 - ለ 2011 የፌዴራል የበጀት ወጪዎች የበጀት ምደባ,%

ሠ) የሚከተሉትን ጥያቄዎች እንመልስ።

1) የፌዴራል በጀትን የሚያፀድቀውን ባለስልጣን ይሰይሙ

የፌዴራል በጀቱ በስቴት ዱማ በሶስት ንባቦች ግምት ውስጥ ይገባል. የፌዴራል በጀቱ በክልል ዱማ ከተቀበለ በኋላ በፌዴሬሽኑ ምክር ቤት እና በሩሲያ ፌዴሬሽን ፕሬዚዳንት ፊርማ እና ተቀባይነት አግኝቷል.

2) ለተተነተነው በጀት የበጀት ሂደቱን የሚቆጣጠረው የትኛው ሰነድ ነው?

በሩሲያ ፌዴሬሽን ውስጥ ያለው የበጀት መዋቅር እና የበጀት ሂደት በሩሲያ ፌደሬሽን ህገ-መንግስት, በሩሲያ ፌዴሬሽን የበጀት ህግ እና በሌሎች በርካታ ህጎች እና ደንቦች ድንጋጌዎች የተደነገገ ነው. በተጨማሪም, የሚከተሉት በየዓመቱ ጉዲፈቻ ናቸው: ለሚመለከተው ዓመት የፌዴራል በጀት ላይ የፌዴራል ሕግ, በሚቀጥለው የፋይናንስ ዓመት በጀት ላይ የአካባቢ ተወካይ ባለስልጣናት ሕጋዊ ድርጊቶች, ሌሎች የፌዴራል ሕጎች, የፌዴሬሽኑ አካል አካላት ሕጎች, ደንቦች. የበጀት ጉዳዮች ላይ የአካባቢ ባለስልጣናት.

3) በፌዴራል የበጀት ፈንድ ወጪዎች ላይ የውስጥ እና የውጭ ቁጥጥርን የሚፈጽም የመንግስት አካል ይሰይሙ

የፌዴራል ግምጃ ቤት ከፌዴራል በጀት (እና የክልል በጀቶች ፣ አፈፃፀማቸው በፌዴራል የግምጃ ቤት ባለስልጣናት በኩል የሚከናወን ከሆነ) የታለመውን የገንዘብ ወጪን ቀጣይነት ያለው ቁጥጥር ያካሂዳል።

የሩሲያ ፌዴሬሽን የሂሳብ ክፍል ከፍተኛው የመንግስት የፋይናንስ ቁጥጥር አካል ነው. እ.ኤ.አ. ጥር 11 ቀን 1995 በፌዴራል ሕግ ቁጥር 4-FZ መሠረት “በሩሲያ ፌዴሬሽን የሂሳብ ክፍል ውስጥ” የሂሳብ ክፍል ዋና ተግባራት-የፌዴራል በጀት እና የገቢ እና የወጪ ዕቃዎችን ወቅታዊ አፈፃፀም ማደራጀት እና መከታተል እና መከታተል ፣ የፌዴራል የበጀት ተጨማሪ በጀት በጀቶች; የህዝብ ገንዘቦችን እና የፌዴራል ንብረትን የመጠቀምን ውጤታማነት ወይም ተገቢነት መወሰን; የፌዴራል የበጀት ፕሮጀክቶች እና የፌደራል የበጀት ተጨማሪ በጀት በጀቶች ትክክለኛነት ግምገማ; ረቂቅ የፌዴራል ሕጎች የፋይናንስ ምርመራ, እንዲሁም የፌዴራል በጀት ፍላጎት ላይ ተጽዕኖ የፌዴራል መንግስት አካላት የቁጥጥር ሕጋዊ ድርጊቶች.

በመራባት ሂደት ውስጥ የበጀት ሚና.

በጀት- ይህ ሁሉንም የጥራት ባህሪያቸውን የሚገልጽ የፋይናንስ ስርዓት ማዕከላዊ አገናኝ ነው.

በጀትየበጀት ፈንድ በሚፈጠርበት እና ጥቅም ላይ በሚውልበት ሂደት ውስጥ አስፈላጊ የገንዘብ ግንኙነቶች ስብስብ ነው።

በጀቱ ወሳኝ ኢኮኖሚያዊ፣ማህበራዊ እና ፖለቲካዊ ሚና ይጫወታል በመራባት ሂደት ውስጥ ፣ በኢኮኖሚ እና በማህበራዊ መስክ ልማት ላይ ተፅእኖ ለመፍጠር ፣ እንደ ማፋጠን ፣ እና አንዳንድ ጊዜ ብሬክ ፣ በህብረተሰቡ ማህበራዊ-ኢኮኖሚያዊ እድገት ላይ የሚሠራ መሳሪያ ነው። በሩሲያ ፌዴሬሽን ፌዴራላዊ ምክር ቤት እንደ ሕግ የፀደቀው የአገሪቱ ዋና የፋይናንስ እቅድ ነው. በእሱ አማካኝነት ከተለያዩ የባለቤትነት ዓይነቶች እና ከህዝቡ የገቢ አካል ኢንተርፕራይዞች ገንዘቦች ይንቀሳቀሳሉ. ለብሔራዊ ኢኮኖሚ፣ ማህበራዊና ባህላዊ ዝግጅቶች፣ የሀገሪቱን የመከላከያ አቅም ማጠናከር፣ የመንግስት አካላትን መጠበቅ፣ የመንግስት ቁሳቁስና ፋይናንሺያል ክምችቶችን መፍጠር፣ ለፌዴሬሽኑ አካል አካላት በጀት የገንዘብ ድጋፍ፣ የህዝብ ዕዳ ክፍያ እና አገልግሎት መስጠት። . ወደ ገበያ ኢኮኖሚ በሚሸጋገርበት ወቅት የመንግስት በጀት ጠቃሚ ሚናውን ይይዛል። ግን በተመሳሳይ ጊዜ በማህበራዊ ምርት እና በማህበራዊ ግንኙነቶች መስክ ላይ ተጽዕኖ የሚያሳድረው ዘዴዎች ይለወጣሉ። በጀቱ በስፋት ጥቅም ላይ የሚውለው ለኢንተርሴክተር እና ግዛታዊ የፋይናንሺያል መልሶ ማከፋፈያ ሲሆን ይህም እጅግ በጣም ምክንያታዊ የሆኑትን የአምራች ኃይሎች ምደባ መስፈርቶችን ከግምት ውስጥ በማስገባት በመላው የሩስያ ፌዴሬሽን ኢኮኖሚ እና ባህል መጨመር ላይ ነው. ወደ ገበያ ግንኙነት በሚሸጋገርበት ወቅት የስቴት የበጀት ፈንዶች በመጀመሪያ ደረጃ የኢኮኖሚውን መዋቅራዊ መልሶ ማዋቀር, አጠቃላይ የታለሙ ፕሮግራሞችን መተግበር, ሳይንሳዊ እና ቴክኒካል አቅምን መገንባት, የህብረተሰብ ልማት እና ማህበራዊ ጥበቃን በገንዘብ ለመደገፍ መምራት አለባቸው. በዘመናዊ ሁኔታዎች ውስጥ ከፍተኛው ቅድሚያ የሚሰጠው ለአግሮ-ኢንዱስትሪ, ለነዳጅ እና ለኃይል, ለወታደራዊ-ኢንዱስትሪ ውስብስብ እና ለመጓጓዣ ነው. በብሔራዊ ኢኮኖሚ ላይ ከ 60% በላይ ወጪዎች ቅድሚያ ለሚሰጣቸው የኢኮኖሚ ዘርፎች ድጎማዎች ናቸው. የበጀት ወጪዎች ማህበራዊ አቀማመጥ ትልቅ ጠቀሜታ አለው. በሽግግሩ ወቅት በተፈጠረው ቀውስ ምክንያት የሩስያ ፌደሬሽን የማህበራዊ ፖሊሲ ቅድሚያ የሚሰጠው የመንግስት ድጋፍ በትንሹ የተጠበቁ የህዝብ ክፍሎች (ጡረተኞች, የአካል ጉዳተኞች, ዝቅተኛ ገቢ ያላቸው ቤተሰቦች), እንዲሁም የገንዘብ ድጋፍን ማረጋጋት ነው. የጤና እንክብካቤ, የትምህርት እና የባህል ተቋማት. የመንግስት በጀት የድርጅት ገቢን አወቃቀር እና የህዝቡን ትክክለኛ ገቢ በመወሰን የግል ቁጠባ መጠን ላይ ተጽዕኖ ያሳድራል። በበጀት እቅድ ሂደት ውስጥ በተማከለ እና ባልተማከለ የገንዘብ ፈንድ መካከል ምክንያታዊ ግንኙነት ይመሰረታል ፣ የኢንተርፕራይዞች የፋይናንስ ሀብቶች መጠን ፣ እንዲሁም የበጀት ስርዓቱን ገቢ በማመንጨት ረገድ የድርጅቶች ተሳትፎ መጠን ይወሰናል ።

የሩሲያ ፌዴሬሽን የበጀት ስርዓት እና የበጀት መዋቅር.

1. የሩሲያ ፌዴሬሽን የበጀት ስርዓት በኢኮኖሚያዊ ግንኙነቶች እና በሩሲያ ፌደሬሽን የግዛት መዋቅር ላይ የተመሠረተ የፌዴራል በጀቶች ፣ የሩሲያ ፌዴሬሽን አካላት የክልል በጀቶች ፣ የአካባቢ በጀቶች እና የመንግስት ተጨማሪ የበጀት ገንዘቦች በጀቶች ስብስብ ነው ።

የሩስያ ፌደሬሽን የበጀት ስርዓት የፌዴራል በጀት, በሩሲያ ፌዴሬሽን ውስጥ ያሉ ሪፐብሊኮች በጀት, ግዛቶች እና ክልሎች, ሞስኮ እና ሴንት ፒተርስበርግ, የራስ ገዝ ክልሎች, የራስ ገዝ ወረዳዎች, የገጠር አካባቢዎች, ከተማዎች, ወረዳዎች በከተማዎች, በከተሞች እና በገጠር ያሉ አውራጃዎች ያካትታል. ሰፈራዎች. ለተመሳሳይ አመት የሩሲያ ፌዴሬሽን የበጀት ስርዓት የሁሉም ደረጃዎች የበጀት ስብስብ የሩሲያ ፌዴሬሽን የተዋሃደ በጀትን ይወክላል.

የሩሲያ የበጀት ስርዓት ሶስት ክፍሎችን ያካትታል: የፌዴራል በጀት, የሩሲያ ፌዴሬሽን አካላት አካላት የክልል በጀቶች, የአካባቢ በጀቶች. የአካባቢ በጀቶች በሚከተሉት ይከፈላሉ፡-

የማዘጋጃ ቤት አውራጃዎች ወይም የከተማ ወረዳዎች በጀት;

የሰፈራ በጀቶች;

የተዋሃደ በጀት- ይህ የሩሲያ ፌዴሬሽን የበጀት ስርዓት የበጀት ስብስብ ነው. ግዛት፣ በእነዚህ በጀቶች መካከል የበይነ-በጀት ዝውውሮችን ሳይጨምር እና ከመንግስት የበይነ-በጀት ፈንድ በጀቶች በስተቀር። የተዘጋጀው የበጀት መለኪያዎችን ለመተንበይ እና ለመተንተን ዓላማ ነው.

የበጀት ሂደት- የክልል ባለስልጣናት እንቅስቃሴዎች, የአካባቢ መንግስታት ረቂቅ በጀቶችን በማዘጋጀት እና በመገምገም, ማፅደቃቸው እና አፈፃፀማቸው, እንዲሁም አፈፃፀሙን መከታተል.

የሩሲያ ፌዴሬሽን የበጀት ኮድ የሚከተሉትን የአደረጃጀት መርሆዎች እና የሩስያ ፌደሬሽን የበጀት ስርዓት አሠራር መርሆዎችን ይቆጣጠራል.

የሩሲያ ፌዴሬሽን የበጀት ስርዓት አንድነት;

በሩሲያ ፌዴሬሽን የበጀት ስርዓት ደረጃዎች መካከል የገቢ እና ወጪዎች ልዩነት;

የበጀት ነፃነት;

የገቢ እና የበጀት ወጪዎች ነጸብራቅ ሙሉነት ፣ የመንግስት ተጨማሪ የበጀት ፈንዶች በጀቶች;

የበጀት ሚዛን;

የበጀት ፈንዶች አጠቃቀም ቅልጥፍና እና ኢኮኖሚ;

የበጀት ወጪዎች አጠቃላይ (ጠቅላላ) ሽፋን;

የበጀት አስተማማኝነት;

የበጀት ፈንዶችን ማነጣጠር እና የታለመ ተፈጥሮ;

የሩሲያ ፌዴሬሽን, ማዘጋጃ ቤቶች አካላት አካላት የበጀት መብቶች እኩልነት;

ግልጽነት ወይም ግልጽነት;

የበጀት ወጪዎች ስልጣን;

የገንዘብ መመዝገቢያ አንድነት;

የበጀት ስርዓቱን የማደራጀት መርሆችን ጠለቅ ብለን እንመርምር።

የአንድነት መርህየበጀት ስርዓቱ ተመሳሳይነት ይወስናል-

የሕግ ማዕቀፍ;

የገንዘብ ስርዓት;

ድርጅቶች የበጀት ሂደት;

የበጀት ህግን በመጣስ ቅጣቶች.

በጀት የሩሲያ ፌዴሬሽን ምደባ- ይህ የሩስያ ፌዴሬሽን የበጀት ስርዓት የገቢዎች, ወጪዎች እና የፋይናንስ የበጀት ጉድለቶች ስብስብ ነው.

ገቢን እና ወጪዎችን የመለየት መርህበበጀት ስርዓቱ ደረጃዎች መካከል አግባብነት ያላቸው የገቢ ዓይነቶች እና ወጪዎች ለፌዴራል ባለስልጣናት ፣ ለፌዴሬሽኑ አካላት አካላት ባለስልጣናት እና ለአካባቢው የራስ አስተዳደር መሰጠቱን ያረጋግጣል ።

የነፃነት መርህበጀቶች የመንግስት ስልጣን የህግ አውጭ አካላት, እንዲሁም የአካባቢ መንግስታት የበጀት ሂደቱን በተናጥል የመፈፀም መብትን ይደነግጋል; የእራስዎ የገቢ ምንጮች ይኑርዎት; በጀቱ አፈፃፀም ወቅት በተጨማሪ የተቀበለውን ገቢ ማቋረጥን አትፍቀድ.

የበጀት ገቢዎችን እና ወጪዎችን የማንጸባረቅ ሙሉነት መርህሁሉም የመንግስት ባለስልጣናት ገቢ እና ወጪዎች እና የአካባቢ ራስን በራስ ማስተዳደር በበጀታቸው ውስጥ ሙሉ በሙሉ መንጸባረቅ አለባቸው.

የተመጣጠነ መርህየበጀት ወጪዎችን ከገቢ እና ከሽፋን ምንጮች ደረሰኞች ጋር እኩልነት ያረጋግጣል የበጀት ጉድለት.

የበጀት ፈንዶችን በብቃት የመጠቀም መርህበጀቶችን ሲያዘጋጁ እና ሲተገብሩ አነስተኛውን ሀብቶች በመጠቀም የተወሰኑ ውጤቶችን ለማግኘት ከሚያስፈልገው ፍላጎት መቀጠል እንዳለበት ይወስናል ።

የማስታወቂያ መርህበተፈቀደላቸው በጀቶች ክፍት ፕሬስ ውስጥ የግዴታ ህትመት እና ስለ አፈፃፀማቸው ሪፖርቶች ማለት ነው ። ሚስጥራዊ እቃዎች የፌደራል በጀት አካል ብቻ ሊሆኑ ይችላሉ.

የበጀት አስተማማኝነት መርህየአፈፃፀም አስተማማኝነት ማለት ነው.

የማነጣጠር መርህየበጀት ገንዘቦች ለተወሰኑ ተቀባዮች እና ለተወሰኑ ዓላማዎች የተመደበ መሆኑን ይወስናል.

2. የበጀት መሣሪያ.

የበጀት መሣሪያ- እነዚህ የበጀት ስርዓትን የመገንባት ድርጅታዊ መርሆዎች, አወቃቀሩ እና የበጀት በጀቶች መስተጋብር ናቸው.

የበጀት ስርዓትበአገሪቱ ውስጥ ያሉት ሁሉም በጀቶች አጠቃላይ ድምር ነው።

የበጀት መዋቅሩ የሚወሰነው በግዛቱ መዋቅር ነው.

በሩሲያ ፌደሬሽን የበጀት ህግ መሰረት, የፌዴራል መንግስታት የበጀት ስርዓት ሶስት አገናኞችን ያቀፈ ነው-የግዛት በጀት, የፌዴሬሽኑ አባላት በጀት (በሩሲያ ውስጥ የፌዴሬሽኑ ርዕሰ ጉዳዮች), የአካባቢ በጀቶች.

የስቴቱ የበጀት ስርዓት ሶስት አገናኞችን ያቀፈ ሲሆን የሚከተሉትን ያካትታል: ሪፐብሊክ (ፌዴራል) በጀት; በሩሲያ ፌዴሬሽን ውስጥ 21 ሪፐብሊካዊ በጀቶች ፣ 55 የክልል እና የክልል በጀቶች ፣ የሞስኮ እና ሴንት ፒተርስበርግ የከተማ በጀቶች ፣ የ 10 አውራጃ የራስ ገዝ ኦክሮግስ በጀቶች ፣ የአይሁድ የራስ ገዝ ክልል በጀት; ወደ 29 ሺህ የሚጠጉ የአካባቢ በጀቶች (ከተማ, ወረዳ, ከተማ, ገጠር).

የበጀት ባህሪያት (ጉድለት, ትርፍ, ትርፍ). የበጀት ጉድለትን ለመሸፈን መንገዶች.

በጀት- በይፋ ተቀባይነት ያለው ፣ እውቅና ያለው ወይም ተቀባይነት ያለው ዝርዝር ፣ ሰንጠረዥ ፣ የገቢ መግለጫ እና የኢኮኖሚ አካል ለተወሰነ ጊዜ ፣ ብዙውን ጊዜ ለአንድ ዓመት።

የበጀት መሰረታዊ ባህሪያት

በሩሲያ ፌዴሬሽን ውስጥ የበጀት ዋና ዋና ባህሪያት: - የበጀት ገቢዎች እና ወጪዎች መጠኖች; - ከወጪ ወይም የበጀት ጉድለት በላይ የገቢ መጠን እና ከወጪዎች ጋር በተያያዘ ከፍተኛው መቶኛ; - ለታችኛው የክልል ደረጃዎች የበጀት ድጎማዎች እና ድጎማዎች; - ከቁጥጥር ገቢዎች እስከ የታችኛው የክልል ደረጃ በጀት የሚቀነሱ የደረጃዎች መጠን; - ለታችኛው የክልል ደረጃ በጀት የተመደበ የገቢዎች እና ቋሚ የገቢ ድርሻ ደረጃዎች ዝርዝር; - የገንዘብ ልውውጥ።

ድጎማዎች- ለአካባቢ በጀቶች ከፌዴራል በጀት እና ከሩሲያ ፌዴሬሽን አካላት አካላት በጀቶች በበጀት ደንብ ያለ ልዩ ዓላማ የተሰጡ ገንዘቦች ።

ማቋረጫ- በሩሲያ ፌደሬሽን የበጀት ህግ, የበጀት ገንዘቦች በበጀት የተሰጡ የሩስያ ፌደሬሽን የበጀት ስርዓት ደረጃ ወይም ህጋዊ አካል ለተወሰኑ የታለሙ ወጪዎች አፈፃፀም ያለክፍያ እና የማይመለስ መሠረት (የሩሲያ ፌዴሬሽን የበጀት ህግ አንቀጽ 6 *)

የበጀት ጉድለት እና ትርፍ፣ soffit

የበጀት ጉድለት- ከገቢው በላይ የበጀት ወጪዎች ከመጠን በላይ. ገቢዎች ከወጪዎች ሲበልጡ የበጀት ቀውስ ይፈጠራል። ትርፍ.

በሐሳብ ደረጃ, የበጀት ሥርዓት ማንኛውም ደረጃ በጀት ግዛቶችመሆን አለበት ሚዛናዊ. ይሁን እንጂ በተለያዩ ምክንያቶች (ኢኮኖሚያዊ፣ ፖለቲካዊ፣ ተፈጥሯዊ ወዘተ) የበጀት ገቢዎች (ታክስ እና ታክስ ያልሆኑ) ለተዛማጁ የበጀት ሥርዓት ደረጃ አስፈላጊ የሆኑትን ሁሉ በማይሸፍኑበት ጊዜ ሁኔታው ብዙ ጊዜ ይፈጠራል። ወጪዎች.

የበጀት ጉድለት መከሰቱ ተስማሚ ሁኔታ አይደለም ብሔራዊ ኢኮኖሚ.

የበጀት ጉድለትን መሸፈንልዩ የገንዘብ ዘዴዎችን በመጠቀም ይከናወናል-

ተጨማሪ መለቀቅ የገንዘብ አቅርቦት (የዋጋ ግሽበት);

የማስያዣ ጉዳይ ( ቦንዶች- በጣም ከተለመዱት የተሸካሚ ዋስትና ዓይነቶች አንዱ። ማስያዣው ዋስትናውን ለመግዛት ባለቤቱ ፈንድ ማዋጣቱን እና በዚህም ለክፍያ እንደ ዕዳ ግዴታ የማቅረብ መብት እንዳለው ያረጋግጣል። ብድር (የቤት ውስጥ ዕዳ);

ለሌሎች ግዛቶች ፋይናንስ እና ብድር መስጠት ( የውጭ ዕዳ).

ሶፊሳይትየክፍያ አወንታዊ ሚዛን ነው።

ሚዛንደረሰኞች እና ክፍያዎች መካከል ያለው ልዩነት ነው.

የክፍያዎች ሚዛን- በውጭ አገር ክፍያዎች እና በውጭ አገር የገንዘብ ደረሰኞች መካከል ያለው ልዩነት.

የፋይናንስ ቁጥጥር እንደ የፋይናንስ አስተዳደር ተግባራዊ አካል።

ከፋይናንሺያል አስተዳደር ውስጥ አንዱ ተግባራዊ አካል ነው። የገንዘብ ቁጥጥር .

የገንዘብ ቁጥጥር ይወክላል የሚተዳደረው ነገር ትክክለኛ የፋይናንስ ሁኔታ እና የተወሰዱ የአስተዳደር ውሳኔዎች ውጤታማነት መረጃን ለመሰብሰብ እና ለመተንተን የክልል ባለስልጣናት ፣ የአካባቢ መንግስታት እና የድርጅቶች የፋይናንስ አገልግሎቶች ልዩ የሥራ መስክ።

በገንዘብ ቁጥጥር ሂደት ውስጥየአሁኑ እና የታቀዱ የፋይናንስ አመላካቾች ሲነፃፀሩ፣ የታለመው እና የታለመው የፋይናንሺያል ሀብቶች አጠቃቀም ተፈትሽቷል፣ የፋይናንስ ሰራተኞች እና የድርጅቶች ኃላፊዎች፣ ሚኒስቴር መስሪያ ቤቶች እና መምሪያዎች በፋይናንሺያል ሀብቶች ስርጭት ውስጥ አግባብ ባለው የአስተዳደር ደረጃ ላይ የሚደረጉ ድርጊቶች ህጋዊነት ተገምግሟል።

ስለዚህ ወደ ገበያ ግንኙነት ከተሸጋገረ በኋላ የፋይናንስ ቁጥጥር ዓላማው ተቀይሯል - በማዕከላዊ በታቀደው ኢኮኖሚ ውስጥ የዕቅዱን አፈፃፀም ከመከታተል እስከ ሕጉን መከበርን መከታተል።

በፋይናንሺያል እቅድ እና ትንበያ ወቅት የፋይናንስ ቁጥጥርም ይከናወናልየፋይናንስ ትንበያዎችን እና የፋይናንስ እቅዶችን በሚያዘጋጁበት ጊዜ, የታቀዱ ማሻሻያዎች, የተሻሻሉ ፕሮግራሞች, ህጎች, የኢንቨስትመንት ፕሮጀክቶች የፋይናንስ ውጤቶች ሲገመገሙ, በኢኮኖሚው እድገት ውስጥ የረጅም ጊዜ አሉታዊ አዝማሚያዎች, የግለሰብ ኢንዱስትሪዎች እና ድርጅቶች ቁጥጥር ይደረግባቸዋል. ተገቢውን እርምጃ በወቅቱ መውሰድ እና የተለያዩ ጥሰቶችን መከላከል።

የፋይናንስ አስተዳደርም ሊመደብ ይችላል። በተፈጥሮ እና በአስተዳደር ጊዜ , በሚለዩበት መሰረት ስልታዊ (አጠቃላይ) የፋይናንስ አስተዳደር እና ተግባራዊ የፋይናንስ አስተዳደር.

ስልታዊ አስተዳደር ፋይናንስ በከፍተኛ የህግ አውጭ እና አስፈፃሚ አካላት የተከናወነው (የሩሲያ ፌዴሬሽን ፕሬዚዳንት, የሩሲያ ፌዴሬሽን መንግሥት, የሩሲያ ፌዴሬሽን የፌዴራል ምክር ቤት) የሩስያ ፌደሬሽን የበጀት ስርዓትን ለማሻሻል አቅጣጫዎችን ሲያቅዱ ለግዛቱ ኢኮኖሚ እድገት ትንበያዎችን በማዘጋጀት, በመገምገም እና በማጽደቅ, ለግለሰብ ኢንዱስትሪዎች ልማት የረጅም ጊዜ ዒላማ ፕሮግራሞች..

ስልታዊ የፋይናንስ አስተዳደርን በመተግበር ሂደት ውስጥበፋይናንሺያል ፖሊሲ ዋና አቅጣጫዎች መሠረት በተቀመጡት መጠኖች ውስጥ መባዛትን የሚያረጋግጡ የገንዘብ ሀብቶች ምንጮች እና መጠኖች ተወስነዋል ። በመንግስት ባለስልጣናት እና በአከባቢ መስተዳደሮች እና በንግድ አካላት የገንዘብ ሀብቶች መካከል ጥሩ ጥምርታ ተመስርቷል ። ለዕድገታቸው የፋይናንስ ሀብቶችን እና መጠባበቂያዎችን ለመጠቀም በጣም ውጤታማ የሆኑት ቦታዎች ተለይተዋል.

ተግባራዊ የፋይናንስ አስተዳደር በሚኒስቴር መሥሪያ ቤቶች, አገልግሎቶች, ኤጀንሲዎች, ክፍሎች እና ድርጅቶች በማዕከላዊ እና ያልተማከለ ደረጃዎች ውስጥ የፋይናንስ እቅዶች አፈፃፀም ላይ በቀጥታ የተሳተፉ.

ስልታዊ እና ኦፕሬሽናል የፋይናንሺያል አስተዳደርን ሲተገበሩ መከታተል አስፈላጊ ነው ወጥነትየፋይናንስ ትንበያ እና እቅድ ዘዴን ለማፅደቅ በሳይንሳዊ አቀራረብ ላይ የተመሠረተ የአስተዳደር ውሳኔዎችን ሲያደርጉ ፣ የገንዘብ ሀብቶችን የሥራ ማስኬጃ አስተዳደር ማደራጀት ፣ ከዘመናዊ ገበያ የንግድ ሁኔታዎች ጋር የሚዛመዱ የፋይናንስ ቁጥጥር ዘዴዎችን እና ዘዴዎችን ማዘጋጀት ።

ይህም የፋይናንሺያል ፍሰቶችን ለመቆጣጠር አዳዲስ መሳሪያዎችን ለማዘጋጀት፣ የአንዳንድ የፋይናንስ ልማት ዘርፎችን ጥቅሞች እና የሌሎችን ከንቱነት ለመለየት ያስችላል፣ እና በፋይናንሺያል አስተዳደር ሂደት ውስጥ በቀጥታ የሚሳተፍ የፋይናንስ ዘዴን ለማዘጋጀት ተጨማሪ ቅድመ ሁኔታዎችን ይፈጥራል።

ፍጥረት ሳይንሳዊ መሠረትበፋይናንሺያል አስተዳደር መስክ የተወሰኑ ተግባራዊ እርምጃዎችን ለማዳበር እና ለመተግበር በተለይም በገቢያ ኢኮኖሚ ውስጥ በጣም አስፈላጊ ነው ፣ የኢኮኖሚ አካላት እንቅስቃሴዎች በከባድ ውድድር ተጽዕኖ ሥር ሲሆኑ እና የኢኮኖሚው አሠራር በብዙ አካላት መገለጫ ተለይቶ ይታወቃል። የድንገተኛነት.

የፋይናንስ አስተዳደር ሳይንሳዊ አቀራረብ የኢኮኖሚ ዘርፎችን እና ድርጅቶችን የተረጋጋ ፋይናንስ ለማረጋገጥ ይረዳል, የህዝቡን የፋይናንስ ደህንነት ያሻሽላል, በድርጅቶች የገንዘብ እና ኢኮኖሚያዊ እንቅስቃሴዎች ውስጥ አሉታዊ ክስተቶችን ለመከላከል ወይም ለመቀነስ ይረዳል, እና በአጠቃላይ. ፣ የግዛቱን ኢኮኖሚ የተረጋጋ ልማት ያረጋግጣል።

በጥንታዊው የጋራ ሥርዓት ጊዜ ክፍሎች አልነበሩም፣ እና ግዛት አልነበረም። በተጨማሪም በባርነት እና በፊውዳሊዝም ሁኔታዎች ውስጥ ፋይናንስ የመንግስት የገንዘብ ገቢን በመፍጠር ረገድ አነስተኛ ሚና ተጫውቷል. የዚያን ጊዜ ዋና ዋና የመንግስት የገቢ ዓይነቶች ግብር፣ የተገዙ ሕዝቦች ዘረፋ፣ ግብር በዓይነት ወዘተ ነበሩ። በተመሳሳይ ጊዜ በግዛቱ እና በጭንቅላቱ መካከል ምንም ልዩነቶች አልነበሩም ፣ ነገሥታቱ የራሳቸው እንደሆኑ አድርገው የአገሪቱን ገንዘቦች አስወገዱ። የመንግስት ግምጃ ቤት መመደብ እና ከንጉሣዊው ንብረት (16-17 ክፍለ ዘመን) መለያየት ጋር ብቻ ጽንሰ-ሐሳቦች ይነሳሉ-የመንግስት ፋይናንስ, የመንግስት በጀት, የመንግስት ብድር. ቀደም ሲል በጥንታዊው የጋራ ስርዓት መበታተን ደረጃ ላይ የመንግስት አካላት ተነሱ እና የማይሰሩትን ፣ ስራ ፈት ሰዎችን ለመደገፍ ከዜጎች በግዳጅ መደበኛ ያልሆነ ስብስቦችን ማካሄድ አስፈላጊ ነበር ። በዚህ ጊዜ ውስጥ የመንግስት ገቢ ዓይነቶች የጉልበት ግዴታዎች እና ታክሶች ነበሩ ፣ በኋላም ከመንግስት ንብረት ገቢ ጋር ይቀላቀላሉ ። የባሪያ ባለቤትነት በሚፈጠርበት የመበስበስ ደረጃ ላይ, የገንዘብ ታክሶች በእርሻ እና በጉምሩክ ቀረጥ መልክ ይታያሉ. እና የፊውዳል መንግስታትን በማጠናከር የተፈጥሮ እና የገንዘብ ታክሶች ሚና ይጨምራል እናም የመንግስት የብድር ግንኙነቶች ይሻሻላሉ. ከገንዘብ ገቢ እና ከመንግስት ወጪዎች ጋር በተገናኘ የፊውዳል የአመራረት ዘዴ መበስበስ በሚከሰትበት ሁኔታ ውስጥ የግላዊ ኢኮኖሚያዊ እና የመንግስት ኢኮኖሚያዊ ግንኙነቶች ሙሉ በሙሉ መጠላለፍ እና የገቢ እና የወጪ አወቃቀሩ በዘፈቀደ ብቻ ተወስኗል። ንጉሠ ነገሥቱ ። በባሪያ ስርዓት እና በፊውዳሊዝም ሁኔታዎች ውስጥ ከብሔራዊ የገንዘብ ፈንዶች ምስረታ እና አጠቃቀም ጋር በተያያዘ በመንግስት ቁጥጥር የሚደረግ ማንኛውም የገንዘብ ግንኙነት ስርዓት ምንም ዓይነት ጥያቄ ሊኖር አይችልም ። ወደ ካፒታሊዝም ከተሸጋገረ በኋላ ብቻ የርዕሰ መስተዳድሩ ገቢ እና ወጪ ከመንግስት ገቢ እና ወጪ ተለይቷል ይህም የመንግስት ተወካይ አካላት ቁጥጥር እና ቁጥጥር ሆነዋል። "የሲቪል አንሶላዎች" በየቦታው ይተዋወቃሉ. የመንግስት ወጪዎች መሸፈኛ ዋና ምንጮች ታክስ እና ብድር (በጥሬ ገንዘብ) ናቸው.

በመጀመሪያ የካፒታል ክምችት ወቅት, ለኢኮኖሚው ወታደራዊ እና የአስተዳደር ወጪዎች ወጪዎች በከፍተኛ ሁኔታ ይጨምራሉ. ዋናው የመንግስት ገቢ ቀጥተኛ ያልሆነ ታክስ ነው። የዳበረ ካፒታሊዝም ዘመን መገለጫው መንግሥት የሀገሪቱን የመከላከያ አቅም፣ የምርት መሣሪያዎችን የግል ባለቤትነት ከመጠበቅ፣ የድርጅት ነፃነትና ሕግና ሥርዓትን ከማረጋገጡም በላይ በምርት፣ በስርጭት ሂደት ውስጥ መሳተፉ ነው። እና የማህበራዊ ምርት አጠቃቀም. በማህበራዊ ፍላጎቶች እና በኢኮኖሚው ውስጥ የመንግስት ጣልቃገብነት ወጪዎች በከፍተኛ ሁኔታ እየጨመረ ነው. ቀጥተኛ ግብሮች በከፍተኛ ሁኔታ ይጨምራሉ, እና በ 70-90 ዎቹ ውስጥ. XX ክፍለ ዘመን - እና ቀጥተኛ ያልሆኑ ታክሶች. በካፒታሊስት አገሮች የኒውክሌር ኢንዱስትሪ የተፈጠረው በሕዝብ ገንዘብ ወጪ፣ የሕዝብ የኢኮኖሚ ዘርፍ በከፍተኛ ደረጃ ጨምሯል፣ ለሣይንስና ለቴክኖሎጂ ዕድገት (STP) ወ.ዘ.ተ.

ለታዳጊ ሀገራት ድጎማ እና ብድር በመስጠት አዲስ የመንግስት ወጪ በአካባቢ ጥበቃ ላይ ታይቷል. ከሁለተኛው የዓለም ጦርነት በኋላ የፋይናንስ ግንኙነቶች ወሰንም በከፍተኛ ሁኔታ ተስፋፍቷል. የአካባቢ (ክልላዊ) ፋይናንስ፣ ከበጀት ውጪ ልዩ የመንግስት ፈንዶች እና የመንግስት ኢንተርፕራይዞች ፋይናንስ ተዘጋጅቷል። ከዚያ በኋላ ፋይናንስ ከመንግስት (የህዝብ) ፋይናንስ በላይ "ይሄዳል". የመንግስት ብድር ሚና በከፍተኛ ሁኔታ እየጨመረ ነው. ከፍተኛ የብሔራዊ ገቢ ድርሻ በክልል በጀት እንደገና ይከፋፈላል። በዚህ ጊዜ ውስጥ በፋይናንሺያል ግንኙነቶች ውስጥ በመሠረቱ አዳዲስ ቅርጾች ይታያሉ, ለምሳሌ, የኢንተርስቴት በጀት, እና በክልሎች የበጀት መዋቅር እና የበጀት ሂደት ላይ ከፍተኛ ለውጦች. ከላይ ከተጠቀሰው የሚከተለው መደምደሚያ ላይ መድረስ እንችላለን-“የመንግስት የተለያዩ ዓላማዎች በተለያዩ ማህበራዊ ቅርጾች እና በእውነቱ ፣ የመንግስት የተለያዩ ተግባራት የግለሰባዊ ማህበራዊ-ኢኮኖሚያዊ ምስረታ ፋይናንስን የተለያዩ ይዘቶች ይወስናሉ።

የፋይናንስ ኢኮኖሚያዊ ተፈጥሮ

በዓለም አሠራር ውስጥ የሚታወቁት ሁሉም ዓይነት ሞዴሎቹ ያሉት የገበያ (የሸቀጦች) ኢኮኖሚ በስቴት የኢኮኖሚ ሂደቶች ቁጥጥር ተለይቶ ይታወቃል። ፋይናንስ በገቢያ ግንኙነቶች መዋቅር እና በደንባቸው ስርዓት ውስጥ ትልቅ ሚና ይጫወታል። እነሱ የገበያ ግንኙነቶችን ዋና አካል ይመሰርታሉ እና በተመሳሳይ ጊዜ በኢኮኖሚው መስክ የመንግስት ፖሊሲን በሚተገበሩበት እገዛ የመሳሪያዎችን ሚና ይጫወታሉ ።

ፋይናንስ የፋይናንሺያል ሳይንስ ጥናት ዓላማ ነው, እሱም በተሰጠው ወጪ (ኢኮኖሚያዊ) ምድብ ውስጥ የቀረቡትን የማህበራዊ ግንኙነቶች እድገት ንድፎችን ያጠናል. የፋይናንሺያል ሳይንስ የጥናት ዓላማ የግዛት እና የማዘጋጃ ቤት (የሕዝብ) ፋይናንስ እና የግለሰብ ኢኮኖሚያዊ አካላት (ድርጅቶች እና ኮርፖሬሽኖች) ፋይናንስ ነው። በመንግሥት ፋይናንስ በመታገዝ የመንግሥትን ገቢና ወጪ አወቃቀሩንና አጠቃቀምን ያጠናል። የኢኮኖሚ አካላትን ፋይናንስ የማጥናት ዓላማ የካፒታል ፣ የገቢ እና የገንዘብ ፈንዶች (ፍጆታ ፣ ክምችት እና ክምችት) መፈጠር እና አጠቃቀም ነው።

ስቴቱ የአንድ የተወሰነ የንብረት ክፍል ባለቤት ብቻ ሳይሆን እንደ ምርት ወኪል, እንዲሁም የኢኮኖሚ አካል (የፌዴራል በጀት ከፌዴራል በጀት የገንዘብ ድጋፍ ለኢኮኖሚው ቅድሚያ የሚሰጡ ዘርፎች, ሳይንስ) እንደ ምርት ወኪል ብቻ ሳይሆን. , ሸቀጦችን ወደ ውጭ መላክ, የግብርና ጥሬ ዕቃዎች ግዢ, የሰራተኞች ስልጠና, ወዘተ.).

በፋይናንሺያል ውስጥ የተገለፀው የገንዘብ ግንኙነቶች እድገት በአንፃራዊነት በተወሰኑ ሕጎች መሰረት ነው. ዋናዎቹ እነኚሁና።

በመጀመሪያ ደረጃ, የፋይናንስ ግንኙነቶች በቀጥታ የሚመነጩት በስቴቱ ነው, ሌሎች የወጪ ምድቦች (ገንዘብ, ዋጋ, ዋጋ መቀነስ, ትርፍ) የሚወሰኑት በሸቀጦች ኢኮኖሚ ምግባር ነው. ይህንን ንድፍ እናብራራለን.

1. የፋይናንስ ግንኙነቶች እድገት ከግዛቱ መፈጠር ጋር ተያይዞ በተወሰኑ የህብረተሰብ እድገት ደረጃዎች ላይ የሚነሳ ተጨባጭ ንድፍ ነው.

2. ለስቴቱ ያለው የገንዘብ ሀብቶች መጠን በመጨረሻ የሚወሰነው በአገር ውስጥ እና በውጭ ምርቶች እና በፋይናንሺያል ገበያ ውስጥ ባለው ኢኮኖሚያዊ ሁኔታ ላይ ነው።

3. የፋይናንሺያል ግንኙነቶች ቅርፆች እንኳን የሚወሰኑት በኢኮኖሚ ሁኔታዎች ስለሆነ፣ የመንግስት ገቢዎችና ወጪዎች (የበጀት ፈንድ) ስብጥር እና መዋቅርን ስለሚነካ መንግስት በዘፈቀደ የፋይናንስ ሥርዓት መገንባት አይችልም።

4. ግዛቱ ከተጨባጭ የኢኮኖሚ ህጎች አሠራር እና ከአምራች ኃይሎች ልማት ፍላጎቶች ጋር የሚዛመዱ ታክሶችን እና ክፍያዎችን ብቻ የማቋቋም መብት አለው። ለምሳሌ, ከጃንዋሪ 1, 2005 ጀምሮ የሩስያ ፌዴሬሽን የግብር ኮድ ከቀዳሚው 43 ይልቅ 15 የፌዴራል, የክልል እና የአካባቢ ታክሶችን እና ክፍያዎችን አቋቋመ. የትርፍ ታክስ ተመኖች፣ ተ.እ.ታ እና ለክልል የበጀት ተጨማሪ ገንዘብ መዋጮ ተመኖች ቀንሰዋል።

5. ስቴቱ ፋይናንስ በኢኮኖሚው ላይ ካለው ከፍተኛ ተጽእኖ አንጻር ብዙ ጊዜ በኢኮኖሚ እድገት ላይ ያለውን ተጽእኖ ለማሳደግ ይጠቀምበታል (የአጠቃላይ የሀገር ውስጥ ምርት እና የሥራ ስምሪት እድገትን መጨመር, የዋጋ ግሽበትን ይቀንሳል).

በሁለተኛ ደረጃ ፣ ለፋይናንስ መፈጠር እና ልማት አስፈላጊው ሁኔታ የሸቀጦች-ገንዘብ ግንኙነቶች በጠቅላላው የኢኮኖሚ ግንኙነቶች ስርጭት መስክ ነው። ይህ አካባቢ በስፋት ሲወከል, በኢኮኖሚው ስርዓት ውስጥ የፋይናንስ አስፈላጊነት የበለጠ ነው.

በሶስተኛ ደረጃ ፋይናንስ የተማከለ እና ያልተማከለ የገንዘብ ፈንዶች (የበጀት ፈንድ እና የንግድ ድርጅቶች የገንዘብ ፈንድ) ምስረታ እና አጠቃቀም ጋር የተያያዙ የገንዘብ ግንኙነቶችን ይገልጻል።

በአራተኛ ደረጃ ፣ የአንድ የተወሰነ ሀገር የቁጥጥር ተግባራት ከተግባራዊ የፋይናንስ አጠቃቀም ጋር የተዛመዱ የመንግስት የፋይናንስ ፖሊሲ ተለያይተዋል። ለዚሁ ዓላማ በተፈቀዱ ልዩ የመንግስት አካላት (የሩሲያ ፌዴሬሽን ፋይናንስ ሚኒስቴር, የኢኮኖሚ ልማት እና ንግድ ሚኒስቴር, የፌዴራል አገልግሎት ለፋይናንሺያል ገበያዎች, ወዘተ) ይከናወናል.

በአምስተኛ ደረጃ፣ ፋይናንስ ባደገው መልኩ ብሔራዊ ፋይናንስን ብቻ ሳይሆን የመንግሥት ብድርን፣ የኢንተርፕራይዞችን እና የኮርፖሬሽኖችን ፋይናንስን ያጠቃልላል።

ከላይ ያሉት ንድፎች የፋይናንስ ግንኙነቶችን እንደ አንጻራዊ ገለልተኛ የኢኮኖሚ ሳይንስ ለመግለጽ ያስችላሉ, ይህም ፋይናንስን በማህበራዊ መራባት ውስጥ ያለውን ተግባራዊ አጠቃቀም ይገልጻል. ይህ ሳይንስ ይዘታቸውን፣ የመገለጫ ቅርጾችን፣ ዘይቤዎችን እና በኢኮኖሚያዊ ስርዓቱ ውስጥ ያላቸውን ሚና ያጠናል። የፋይናንስ ሳይንስን ለመገንባት መሰረቱ የኢኮኖሚ ንድፈ ሃሳብ ነው.

ተግባራት፡-

1) ስርጭት፡በክፍለ-ግዛት ፣ በመንደሩ ፣ በቤተሰብ ደረጃ የገንዘብ ድጋፍ ፈንዶች መፍጠር ። ርዕሰ ጉዳዮች ፣

የአካባቢ የመንግስት አካላት. ውስጠ-ኢኮኖሚያዊ፣ ውስጠ-ኢንዱስትሪ፣ ኢንተር-ኢንዱስትሪ፣ ክልላዊ መልሶ ማከፋፈል፣ በኢኮኖሚያዊ አካል፣ በግዛት ደረጃ ክምችት መፍጠር እና በዜጎች ቁጠባ ማካሄድ፣ . መሠረታዊ (ዋና) ገቢዎች በሚፈጠሩበት ጊዜ በገቢ ክፍፍል ውስጥ በግልጽ ይገለጻል. ድምራቸው ከኤንዲ ጋር እኩል ነው።

መሰረታዊ (ዋና) ገቢዎች በቁሳዊ ምርት ውስጥ ባሉ ተሳታፊዎች መካከል ይመሰረታሉ እና በ 2 ቡድኖች ይከፈላሉ ።

ቡድን I: የሰራተኞች ደመወዝ, የቢሮ ሰራተኞች, የገበሬዎች ገቢ እና በቁሳዊ ምርት ላይ የተሰማሩ ገበሬዎች;

ቡድን II: በቁሳዊ ምርት መስክ ውስጥ የኢንተርፕራይዞች ገቢ.

ይሁን እንጂ የመጀመሪያ ደረጃ ገቢዎች ለብሔራዊ ኢኮኖሚ ቅድሚያ ለሚሰጣቸው ዘርፎች ልማት፣ የሀገሪቱን የመከላከያ አቅም ለማረጋገጥ እና የህዝቡን ቁሳዊ እና ባህላዊ ፍላጎቶች ለማሟላት የሚያስችል የመንግስት የገንዘብ ምንጭ እስካሁን አልተፈጠረም። የኤንዲ ተጨማሪ ማከፋፈል ወይም እንደገና ማሰራጨት አስፈላጊ ነው.

ተያይዟል፡-

ኤንዲ (ትምህርት, ጤና አጠባበቅ, ማህበራዊ ደህንነት, ወዘተ) ያልተፈጠረበት የምርት ሉል, የማይመረተው, ከመገኘት ጋር;

በጣም ቀልጣፋ እና ምክንያታዊ የገቢ አጠቃቀምን እና የድርጅቶችን እና ድርጅቶችን ቁጠባዎች ፍላጎቶች ውስጥ በኢንተርሴክተር እና በግዛታዊ የገንዘብ ድጋሚ ስርጭት;

በተለያዩ የህብረተሰብ ክፍሎች መካከል ገቢን እንደገና ማከፋፈል.

በድጋሚ በማከፋፈል ምክንያት, ሁለተኛ (የመነሻ) ገቢ ይመሰረታል. እነዚህም ምርታማ ባልሆኑ ዘርፎች የተገኘ ገቢ እና ታክስ (የግል የገቢ ግብር ወዘተ) ያካትታሉ።

ስለዚህ የብሔራዊ ገቢን እንደገና ማከፋፈል የሚከናወነው በምርት እና በማይመረቱ ዘርፎች እንዲሁም በሀገሪቱ የግለሰብ ክልሎች ፣ የባለቤትነት ዓይነቶች ፣ ክፍሎች እና የህብረተሰብ ቡድኖች መካከል ነው ። የብሔራዊ ገቢ ማከፋፈል እና መልሶ ማከፋፈል የመጨረሻ ግብ የአምራች ኃይሎችን ማጎልበት ፣ የኢኮኖሚው የገበያ መዋቅር ፣ የግዛቱን ማጠናከር እና የህዝቡን የኑሮ ደረጃ ማሻሻል ነው።

2) ፈተና፡-ፋይናንስ ከስርጭት ጋር በቅርበት የተዛመደ ነው - ይህ በመጀመሪያ ደረጃ በገንዘብ ነባር የገንዘብ ግንኙነቶች ሂደት ውስጥ ሩብልን መቆጣጠር ነው። ከዋጋ እንቅስቃሴም ሆነ ከዋጋ ለውጦች ጋር የተቆራኘውን አጠቃላይ የግንኙነቶች ስርዓት ዘልቆ የሚገባ ሲሆን በባለቤትነት መልክ የወጪ ቁጥጥርን ይወክላል። ፋይናንስ በእውነተኛ የገንዘብ ልውውጥ ላይ የሚነሱ ግንኙነቶችን ስለሚገልጽ ፣ ሩብልን እንደ ፋይናንስ ተግባር መቆጣጠር የእውነተኛ ገንዘብ ልውውጥን መቆጣጠር ብቻ ነው።

ፋይናንስ በሁሉም የማህበራዊ ምርት እና አገራዊ ገቢዎች አፈጣጠር፣ ስርጭት እና አጠቃቀም ላይ ቁጥጥር ያደርጋል። የቁጥጥር ተግባራቸው በሁሉም የኢንተርፕራይዞች የኢኮኖሚ እንቅስቃሴዎች ልዩነት ውስጥ ይታያል. ሩብል ቁጥጥር ምርት እና ያልሆኑ ምርት ወጪዎች ላይ ተሸክመው ነው, እነዚህ ወጪዎች ገቢ ወደ ደብዳቤ, ምስረታ እና ቋሚ ንብረቶች አጠቃቀም እና የስራ ካፒታል. ከበጀት እና ከሌሎች የፋይናንስ ስርዓቱ ክፍሎች ጋር በተገናኘ በገንዘብ እና በብድር ጊዜ, በጥሬ ገንዘብ ያልሆኑ ክፍያዎች በሁሉም የገንዘብ ዝውውሮች ደረጃዎች ላይ ይሰራል. የፋይናንስ ቁጥጥር ተግባር ዓላማ የኢንተርፕራይዞች, ድርጅቶች እና ተቋማት የፋይናንስ አፈፃፀም አመልካቾች ናቸው.

3) መቆጣጠር;በመራባት ሂደት ውስጥ በገንዘብ (የመንግስት ወጪዎች, ታክሶች) ከመንግስት ጣልቃገብነት ጋር የተያያዘ. ይህ ተግባር በየትኛው አቅጣጫ እንደገና ማከፋፈል እንደሚከሰት ፣ የዘርፍ እና የክልል መጠኖች እና የኢኮኖሚ እድገት ደረጃዎች እንዴት እንደሚፈጠሩ ያሳያል።

4. በገበያ ሁኔታዎች ውስጥ ፋይናንስ እንዲሁ ማሟላት አለበት የማረጋጊያ ተግባር ፣ ማለትም እ.ኤ.አ. ለሁሉም ኢኮኖሚያዊ አካላት እና ዜጎች በኢኮኖሚያዊ እና ማህበራዊ ግንኙነቶች ውስጥ የተረጋጋ ሁኔታዎችን መስጠት ። ልዩ ጠቀሜታ የፋይናንስ ህግ መረጋጋት ጥያቄ ነው, ምክንያቱም ይህ ካልሆነ በግል ባለሀብቶች በኩል በምርት ዘርፍ የኢንቨስትመንት ፖሊሲን ተግባራዊ ማድረግ አይቻልም።

የስቴት የፋይናንስ ፖሊሲ, የእሱ ዓይነቶች.

የፋይናንሺያል ፖሊሲ የህብረተሰቡን የፋይናንስ ሀብቶች በማንቀሳቀስ ፣ በማከፋፈል እና አጠቃቀም ላይ ቅልጥፍናን ለማሳካት የታለመ የፋይናንስ አጠቃቀም ዘዴዎች ፣ የአሰራር ዘዴዎች እና ዘዴዎች ስብስብ ነው ።

የፋይናንሺያል ፖሊሲ በፋይናንሺያል ውስጥ የተካተቱትን የአስተዳደር ብቃቶች (በመንግስት የሚደነገገው ደንብ) ከፋይናንሺያል ሥርዓት አስተዳደር አካላት ልዩ ፎርሞች እና ዘዴዎች ጋር እንዲጣመር ያደርገዋል።3 በሁሉም ክልሎች የፋይናንስ ፖሊሲ በፋይናንሺያል በኩል ይተገበራል። በሚከተሉት መርሆች ላይ የተመሰረቱት ተግባራት ስርዓት:

የፋይናንሺያል ስርዓቱን ክፍሎች ግምት ውስጥ በማስገባት የፋይናንስ አስተዳደር;

የሁሉም የገንዘብ ተቋማት የጋራ ተግባራት;

የማዕከሉ አጠቃላይ አስተዳደር የሁሉም የበታች አመራር አካላት ንቁ ተሳትፎ።

የፋይናንስ ፖሊሲ ዋና ዘዴያዊ መርሆዎች, ማለትም. የፋይናንስ አስተዳደር የሚከተሉት ናቸው

በመጨረሻው ግብ ላይ ጥገኛ መሆን;

የሁሉም የኢኮኖሚ ዘርፎች ማክሮ ኢኮኖሚ ሚዛን;

የሁሉንም የህብረተሰብ አባላት ፍላጎቶች ማክበር;

የኢኮኖሚ ህጎች አጠቃቀም;

በእውነተኛ እድሎች ላይ በመመርኮዝ ውስጣዊ እና ውጫዊ ኢኮኖሚያዊ ሁኔታዎችን ግምት ውስጥ ማስገባት.

የፋይናንስ ፖሊሲ ግብ የፋይናንስ ግንኙነቶችን እና የፋይናንስ አቅምን በመጠቀም ላይ የተመሰረተ የመንግስት እና የንግድ አካላት ኢኮኖሚ የተረጋጋ ተራማጅ ልማት ማረጋገጥ ነው5 (የፋይናንስ መረጋጋት እና የፋይናንስ ነፃነትን ለማግኘት)። የፋይናንስ ፖሊሲ ዓላማ የተወሰኑ ስልታዊ ተግባራትን በመተግበር እና የፋይናንስ ተግባራዊ ዓላማን በመጠቀም ስልታዊ ጉዳዮችን በመፍታት ይገለጻል። የፋይናንስ ፖሊሲ ልዩ ስልታዊ ዓላማዎች በውጫዊና ውስጣዊ ሁኔታዎች፣ የፋይናንስ ሀብቶች መገኘት፣ የሸቀጦች-ገንዘብ ግንኙነቶች አደረጃጀት፣ የመንግሥት መዋቅር፣ ወዘተ.

የፋይናንስ ፖሊሲ በፋይናንሺያል ግንኙነት መስክ የስቴት እንቅስቃሴ ገለልተኛ ሉል ነው ፣ እሱም የኢኮኖሚ ልማትን ብቻ ሳይሆን የማህበራዊ ልማትን የስቴት መርሃ ግብር ተግባራዊ ለማድረግ የታለመ ነው። ማህበራዊ ልማት ማለት የትምህርት፣ የባህል፣ የጤና እንክብካቤ እና ሌሎች ማህበራዊ ፍላጎቶችን ማዳበር ብቻ ሳይሆን የህብረተሰቡ ማህበራዊ መዋቅርም ጭምር ነው።

አግባብነት ያለው የንድፈ ሃሳብ መሰረት እና ፅንሰ-ሀሳቦች በመሠረቱ ላይ የተገነቡ, በፋይናንስ መስክ ውስጥ የመንግስት ሚና የሚቆጣጠሩት.

ለአሁኑ ጊዜ እና ለወደፊቱ የመንግስት ገቢ እና ወጪዎች ሚዛን የሚያረጋግጡ የማክሮ ኢኮኖሚ አመልካቾችን ለማሳካት ዋና አቅጣጫዎች እና ግቦች ልማት።

እነዚህን ግቦች ለማሳካት በሁሉም የፋይናንስ መሳሪያዎች እና በመንግስት ተቋማት የተግባር እርምጃዎችን መተግበር.

የፋይናንስ ፖሊሲ አካላት.

እንደ ደንቡ ፣ እንደ የፋይናንስ ፖሊሲ አካል ፣ የበጀት እና የገንዘብ ፖሊሲዎች በአንጻራዊ ሁኔታ ገለልተኛ እንደሆኑ ተለይተዋል።

የግዛቱ የበጀት ፖሊሲ የሚወሰነው በሩሲያ ፌደሬሽን ሕገ-መንግሥት, በሩሲያ ፌደሬሽን የበጀት ህግ እና በበጀት ሂደቱ ውስጥ የግለሰብ የመንግስት አካላት ተግባራትን የሚያቋቁሙ ሌሎች ህጎች ስብስብ ነው.

የበጀት ፖሊሲ እንደ መወሰን ያሉ ችግሮችን ይፈታል-

የመንግስት የበጀት ገቢዎች ምስረታ ምንጮች;

የበጀት ወጪ መዋቅር;

በተለያዩ ደረጃዎች በጀቶች መካከል የተከፋፈሉ የወጪዎች መጠን;

የፌደራል በጀት ማጋራቶች ከጠቅላላው የተቀናጀ በጀት መጠን;

የህዝብ ዕዳ አስተዳደር ዓላማዎች;

የበጀት ጉድለት ወይም ትርፍ;

በተራው፣ እንደ የበጀት ፖሊሲ አካል አንጻራዊ ነፃነት ያገኛሉ፡-

የታክስ ስርዓትን ለመመስረት የታለመ የግብር ፖሊሲ የታክስ ስብጥር ምርጫን ፣ የታክስ ተመኖችን መጠን ፣ ለእያንዳንዱ የግብር ዓይነት ጥቅማ ጥቅሞችን እና ቅጣቶችን ይወስናል። የሚከተሉትን ችግሮች ይፈታል-ፊስካል (በሁሉም ደረጃዎች በጀቶች ውስጥ የገንዘብ ማሰባሰብ); ኢኮኖሚያዊ ወይም የቁጥጥር (የኢኮኖሚ ዘርፎች እድገትን ማበረታታት ወይም መገደብ, በአገሪቱ ውስጥ የንግድ እንቅስቃሴ); መቆጣጠር (በቢዝነስ አካላት እና በዜጎች እንቅስቃሴዎች ላይ የግብር አከፋፈል ስርዓቶችን እና ዘዴዎችን በመጠቀም የቁጥጥር አደረጃጀት). የታክስ ፖሊሲ ዋና ግብ የሁሉንም ደረጃዎች በጀት በፋይናንሺያል ሀብቶች ማቅረብ ነው።

የጉምሩክ ፖሊሲ ከሌሎች ግዛቶች ጋር በሚገናኝበት ጊዜ በተወሰኑ የኢኮኖሚ ግቦች ላይ በመመስረት የራሱ ልዩ ቅጾች እና የግዛቱ ኢኮኖሚ ላይ ተጽዕኖ የሚያሳድሩ ዘዴዎች ያሉት የግብር እና የዋጋ ፖሊሲ የተወሰነ አካባቢ ነው። ግዛቱ የተወሰነ የጦር መሳሪያ የጉምሩክ ፖሊሲን በመጠቀም ሸቀጦችን እና አገልግሎቶችን ወደ ሀገር ውስጥ ለማስገባት የአገር ውስጥ ገበያን ሊገድብ ወይም ሊያሰፋ እና ሸቀጦችን እና አገልግሎቶችን ከአገሪቱ ወደ ውጭ መላክን ሊገድብ ወይም ሊያበረታታ ይችላል።

የኢንቨስትመንት ፖሊሲ;

የህዝብ ዕዳ አስተዳደር ፖሊሲ;

የፊስካል ፌደራሊዝም ፖሊሲ።

በገንዘብ ፖሊሲ ውስጥ የሚከተሉት አንጻራዊ ነፃነት ያገኛሉ፡-

የገንዘብ ፖሊሲ - የገንዘብ ዝውውርን መረጋጋት ማረጋገጥ (በልቀት አስተዳደር), የዋጋ ግሽበትን መቆጣጠር, ብሄራዊ ምንዛሬን ማረጋጋት;

የብድር ፖሊሲ - በብሔራዊ ኢኮኖሚ ውስጥ እና በተለያዩ የፋይናንስ ሥርዓት ክፍሎች ውስጥ ወቅታዊ እና ያልተቋረጡ ክፍያዎችን ማረጋገጥ (በባንክ ስርዓት ደንብ እና ቁጥጥር);

በሴኪዩሪቲ ገበያ ውስጥ የፋይናንስ ፖሊሲ - የፋይናንስ ገበያ እንቅስቃሴዎችን ማስተዳደር (በመንግስት እና በድርጅታዊ ዋስትናዎች ደንብ ፣ እትም እና ምደባ እና የንግድ ልውውጥ (የግዢ እና የሽያጭ መጠን) ፣ በማዕከላዊ ባንክ እንደገና በማሻሻል ወይም በመቀነስ። ተመኖች, ይህም GKO-OFZ ገበያ ላይ ትርፋማነት ደረጃ ላይ ተጽዕኖ, እና ነዋሪ ያልሆኑ ካፒታል ወደ አገር ውስጥ በሚመለሱበት ጊዜ ትርፋማነት ደረጃ ደንብ;

የዋጋ አሰጣጥ ፖሊሲ - የዋጋ ቁጥጥር እና ማስተካከያ ለሸቀጦች (ስራዎች እና አገልግሎቶች) የሞኖፖሊሲክ የንግድ መዋቅሮች; የሀገሪቱን የተፈጥሮ ሀብቶች አጠቃቀም ወይም ሽያጭ ዋጋዎችን ማቋቋም እና ማፅደቅ - የከርሰ ምድር ፣ መሬት ፣ ውሃ ፣ ደን እና ሌሎች ሀብቶች ።

የፋይናንስ ፖሊሲ ዓላማዎች.

የፋይናንስ ፖሊሲ ዓላማዎች፡-

ከፍተኛውን የገንዘብ ምንጮችን ለመፍጠር ሁኔታዎችን መስጠት;

ከስቴቱ እይታ አንጻር ምክንያታዊ ማቋቋም, የፋይናንስ ሀብቶችን ማከፋፈል እና መጠቀም;

የፋይናንስ ዘዴዎችን በመጠቀም ኢኮኖሚያዊ እና ማህበራዊ ሂደቶችን ማደራጀት, መቆጣጠር እና ማበረታታት;

በተለዋዋጭ ግቦች እና ዓላማዎች መሠረት የፋይናንስ ዘዴ እና እድገቱ።

የፋይናንስ ፖሊሲ ዓይነቶች.

1. ክላሲክ.

ይህ የፋይናንሺያል ፖሊሲ የተመሰረተው በፖለቲካ ኢኮኖሚ አንጋፋዎቹ ኤ. ስሚዝ እና ዲ. ሪካርድ እና በተከታዮቻቸው ስራዎች ላይ ነው። ዋናው አቅጣጫው በኢኮኖሚው ውስጥ በመንግስት ጣልቃ አለመግባት, የገበያ ግንኙነቶችን ሙሉ ነፃነት ማግኘት እና የገበያ ዘዴን እንደ የኢኮኖሚ ሂደቶች ዋና ተቆጣጣሪ አድርጎ መጠቀም ነው. የዚህም መዘዝ የመንግስት ወጪ መገደብ እና ሚዛናዊ በጀት መተግበሩ ነበር። የግብር አከፋፈል ስርዓቱ የተመጣጠነ በጀት እንዲኖር አስፈላጊውን የገንዘብ ፍሰት መፍጠር ነበረበት።

2. መቆጣጠር.

የዚህ ዓይነቱ የፋይናንስ ፖሊሲ የተመሰረተው በጄ.ኤም. ኬይንስ የኢኮኖሚ ንድፈ ሃሳብ ላይ የተመሰረተ ነው, ይህም መንግስት በተወሰኑ የፋይናንስ መሳሪያዎች (የመንግስት ወጪ) በመታገዝ በኢኮኖሚ ልማት ውስጥ ጣልቃ መግባት አለበት ከሚለው እውነታ የመነጨ ነው. የፋይናንሺያል ፖሊሲ ከተለምዷዊ ዓላማዎች ጋር በመሆን የህዝቡን ሙሉ የስራ ስምሪት ለማረጋገጥ የፋይናንስ ዘዴን በመጠቀም ኢኮኖሚውን እና ማህበራዊ ግንኙነቶችን የመቆጣጠር ግብን መከተል ጀመረ. የቁጥጥር የፋይናንስ ፖሊሲ አውድ ውስጥ የታክስ ሥርዓት ተለውጧል. ዋናው የቁጥጥር ዘዴ የገቢ ግብር ነው, ተራማጅ መጠኖችን በመጠቀም. በፋይናንሺያል አሠራር ውስጥ ብዙ ትኩረት የሚሰጠው ለሕዝብ ብድር ሥርዓት ነው, በዚህ መሠረት የፋይናንስ እጥረት ፖሊሲን ይከተላል. የብድር ካፒታል ገበያ ሁለተኛው በጣም አስፈላጊ የበጀት ገቢ ምንጭ ይሆናል, እና የበጀት ጉድለት ኢኮኖሚውን ለመቆጣጠር ያገለግላል.

የፋይናንሺያል አስተዳደር ስርዓቱ እየተቀየረ ነው፡ ከአንድ አስተዳደር አካል ይልቅ ብዙ ነጻ የሆኑ ልዩ አካላት እየፈጠሩ ነው።

3.ኒዮክላሲካል.

የዚህ ዓይነቱ የፋይናንስ ፖሊሲ ጽንሰ-ሐሳብ የስቴቱን የቁጥጥር ሚና አልተወም, ነገር ግን በኢኮኖሚ እና በማህበራዊ መስክ ውስጥ ያለውን ጣልቃገብነት መጠን ገድቧል. እንደ እውነቱ ከሆነ, የመንግስት ጣልቃገብነት መጠን አልቀነሰም, ይልቁንም ጨምሯል, ምክንያቱም ይህ ጣልቃገብነት አሁን በቀጥታ በገቢ ወይም በወጪ ብቻ ተከናውኗል

የመንግስት በጀት, እና የገንዘብ ዝውውርን, የምንዛሬ ተመኖችን, የብድር ካፒታል እና የዋስትና ገበያዎችን በመቆጣጠር. በነዚህ ሁኔታዎች ውስጥ ያለው የፋይናንስ ዘዴ በፋይናንሺያል ሥርዓት በኩል የብሔራዊ ገቢን መልሶ ማከፋፈል መጠን ለመቀነስ, የበጀት ጉድለትን ለመቀነስ እና የቁጠባ እድገትን እንደ የኢንዱስትሪ ኢንቨስትመንት ምንጭ በማነሳሳት ላይ የተመሰረተ ነው. ግቡ ታክሶችን መቀነስ እና የታክሳቸውን ግስጋሴ መጠን መቀነስ ነው።

የፋይናንስ ፖሊሲ ውጤታማነት ሁኔታዎች.

የፋይናንሺያል ፖሊሲ ውጤታማነት ሁኔታዎች የፋይናንሺያል ሰነዶችን በወቅቱ እና በሚፈለገው መጠን መጠቀም ሲሆን አጠቃላይ ተከታታይ የህግ አውጭ እና የቁጥጥር ስራዎችን በማቀድ መዘጋጀት አለባቸው.

የኢኮኖሚ ነፃነትን ማስፋፋት, ለቀጣይ ሥራ ፈጣሪነት እድገት ምቹ ሁኔታዎችን መፍጠር.

የፖሊሲው ስኬት የተመካው የተለያዩ የህብረተሰብ ክፍሎችን ፍላጎት ለማስተባበር እና ለመፈፀም የሚያስችል ዘዴን በከፍተኛ ጥራት ማጎልበት እና በመንግስት ሊገኙ በሚችሉ ተጨባጭ እድሎች ላይ ነው, ማለትም. በህብረተሰቡ ማህበራዊ መዋቅር ፣ የህዝብ ንቃተ ህሊና እና የስነ-ልቦና ሁኔታ ላይ ለውጦችን ከግምት ውስጥ በማስገባት የፋይናንስ ፖሊሲ አፈፃፀም ላይ ተፅእኖ ያላቸውን አጠቃላይ ሁኔታዎችን በንቃት ለመጠቀም የሚያስችል ዘዴ።

የውጭ ሀገራት የፋይናንስ ስርዓቶች (የምርጫ ሀገር).

ለትክክለኛው ግንባታ, ስሌት እና የግዛቱ በጀት አፈፃፀም ትንተና የግንባታውን መሰረታዊ መርሆች በትክክል መወሰን, በመንግስት በጀት ውስጥ የሚንፀባረቁበትን የተቋማዊ አሃዶች ክበብ በትክክል መግለጽ እና የኢኮኖሚውን መከፋፈል አስፈላጊ ነው. በዝግጅቱ ውስጥ ከግምት ውስጥ የሚገቡ ምድቦች.

የመንግስት በጀት የአንድ የኢኮኖሚ ዘርፍ ገቢ እና ወጪን ያንፀባርቃል - "የመንግስት ተቋማት". በዚህ አካባቢ ያለው የስታቲስቲክስ ተግባር የዚህን ዘርፍ ዋና ስራዎች በቡድን ማሰባሰብ ነው. ይህ መቧደን የመንግስት አካላትን ለወጪ፣ ለብድር ፍላጎት እና ያሉትን የፋይናንስ ምንጮች በመጠቀም ማሟላት የሚቻልበትን ሁኔታ ለመወሰን የትንታኔ መሰረት ይፈጥራል።

"የመንግስት ተቋማት" ሴክተሩ ተቋማዊ አሃዶችን ያካትታል, ተግባራቸው ከገበያ ውጭ የሆኑ አገልግሎቶችን እና የገቢ እና የሀገር ሀብትን እንደገና ማከፋፈልን ያካትታል. መልሶ ማከፋፈል የሚከናወነው እንደ አንድ ደንብ, በሌሎች የኢኮኖሚ ዘርፎች ውስጥ የተካተቱ ተቋማዊ ክፍሎችን በግብር, እንዲሁም የጡረታ አበል, ጥቅማጥቅሞች እና ሌሎች ማህበራዊ ጥቅሞችን በማቅረብ ነው.

የስቴቱ በጀት ዋና አመልካቾች የሚከተሉትን ያካትታሉ:

· ገቢ;

· ወጪዎች;

· ኦፊሴላዊ ዝውውሮች;

· ብድር የመቀነስ ክፍያ (የተጣራ ብድር);

· ከወጪዎች (ትርፍ) ወይም ከገቢ በላይ ወጪዎች (ጉድለት);

· የግዛት ዕዳ.

ገቢ- እነዚህ በበጀት የተቀበሉት የግዴታ የማይመለሱ ክፍያዎች ናቸው። እነሱ ወደ ወቅታዊ እና ካፒታል የተከፋፈሉ ናቸው. የአሁኑ ገቢ ታክስ እና ታክስ ያልሆኑ ገቢዎችን ያጠቃልላል, የካፒታል ገቢ ከካፒታል ንብረቶች ሽያጭ የሚገኘውን ገቢ (ቋሚ ንብረቶች, የመንግስት መጠባበቂያዎች እና መጠባበቂያዎች, መሬት).

ኦፊሴላዊ ዝውውሮች- እነዚህ በንዑስ ፈጠራዎች ፣ ማካካሻዎች ፣ ከሌሎች የመንግስት ኤጀንሲዎች (ከሀገር ውስጥ ወይም ከውጭ) ወይም ከአለም አቀፍ ድርጅቶች የተቀበሉት ስጦታዎች ያለምክንያት ፣ አማራጭ ያልሆነ ተፈጥሮ ደረሰኞች ናቸው። ተመሳሳይ ክፍያዎች ከመንግስት ካልሆኑ ምንጮች የሚመጡ ከሆነ፣ የታክስ ባልሆኑ የበጀት ገቢዎች ውስጥ ይካተታሉ።

ወጪዎች -እነዚህ ሁሉ ተመላሽ ያልሆኑ ክፍያዎች ናቸው፣ የሚከፈላቸውም ሆነ ያለምክንያት እና ለምንድናቸው ዓላማዎች የተፈጸሙ ቢሆኑም። ወጪዎች ለሌሎች የመንግስት አካላት የሚደረጉ ክፍያዎችን ያካትታሉ.

የተጣራ ብድርየብድር አቅርቦትን እና የተቀበሉትን የብድር መጠን, ከአክሲዮን ሽያጭ የተገኘውን ወይም የፍትሃዊነት ካፒታልን መመለስን ጨምሮ አክሲዮኖችን ማግኘትን ያጠቃልላል. የተጣራ ብድር ከወጪ ጋር ተጣምሮ እና የበጀት ጉድለትን መጠን የሚወስን እንደ ምክንያት ሆኖ ይሠራል።

ጉድለት ወይም ትርፍበጀቱ የወጪ እና የተጣራ ብድር ድምር ሲቀነስ የገቢ እና የገንዘብ ዝውውሮች ድምር ሆኖ ይሰላል።

የበጀት ጉድለት በመከማቸቱ ምክንያት የህዝብ ዕዳ ይመሰረታል።

የመንግስት ዕዳመንግስት በይፋ እውቅና ያገኘው ለሌሎች የኢኮኖሚ ዘርፎች እና ሌሎች የአለም ሀገራት በቀደመው ስራው ምክንያት የጣለው ቀጥተኛ እዳ ወደፊት የሚከፈለው ወይም ወደ ዘላለማዊ ዕዳ የሚቀየር ነው።

የህዝብ ዕዳ በውጫዊ እና ውስጣዊ የተከፋፈለ ሲሆን እያንዳንዱ የእዳ አይነት በእቃ መያዣው ይከፋፈላል.